抓出3個關鍵數字,打造萬用退休理財法則

王儷玲小檔案

現職:政大風險管理與保險學系特聘教授

經歷:政大商學院副院長、金管會副主委、金管會主委

學歷:美國天普大學風險管理與保險學系博士

專長:長壽風險、社會保險、年金保險、退休金、金融科技

年金改革一波接一波,你我的退休生活也改變了嗎?改革議題每天攻佔新聞版面,不僅愈來愈多過去從未思考退休理財的民眾開始警覺,就連許多原本早有規劃者,也突然驚覺自己的準備根本不足!

「從台灣人口結構來看,未來政府社會保險年金給付所提供的所得替代率很可能只有不到5成」,前金管會主委、政大風險管理與保險學系教授王儷玲直接點出一個令人憂心的事實,台灣是全世界生育率最低的國家,人口急速老化,勢必拉低政府年金給付水準,而「理想的退休所得替代率應該要有7到8成,所以中間的缺口必須自己準備!」

但事實上,王儷玲觀察,台灣人對退休理財的認識普遍嚴重不足,存在許多錯誤認知與迷思。

她綜合分析坊間調查,發現這些迷思包含近八成上班族期待60歲前可退休、近三成預估退休後每月開銷只要2~3萬、近五成還未開始自己規劃退休儲蓄、僅預計花費11~15年時間來準備退休金。即便已經開始退休理財者,也有近半數自願提撥金額不超過薪資的二成,金額約在4,154元~8,307元之間,且無論男女都有約七成的人是選擇以存款方式來理財。

這暴露出「大多數台灣人嚴重低估了自己的退休需求!」王儷玲一一指出其中問題,不僅過早期待退休、低估退休費用、太晚開始退休理財、準備時間太短,而且退休儲蓄也太少,又選擇了報酬率太低的理財方式。

踏出社會就要開始退休理財

究竟退休理財到底該從何時開始準備?怎麼準備?準備多少才夠?隨著年金制度即將大翻轉,無論你自認是理財新手或專家,現在可能都必須要重新思考這個問題。

「踏出社會那一刻就要開始退休理財!」王儷玲強調,「退休理財是愈早開始愈好,提早準備才能發揮投資的複利效果,可以讓你省下很多錢。」

3個關鍵數字 畫出退休理財路徑

一般人究竟該如何做初步的退休理財檢視?王儷玲建議,首先抓出3個關鍵數字:目前年齡、預期退休年齡,以及理想退休金數額。接著再按照投資報酬複利估算,就可以畫出一條粗略的退休理財路徑。(表1)

(表1) 退休理財愈早準備愈省力

每年定期定額儲蓄,若投資報酬率為6%

理想退休金為1000萬

舉例來說,假設預期退休年齡是65歲,退休時理想的準備退休金是1000萬元,那麼如果現在是25歲,每年只要存下5萬元(每月存4,166元),以長期年化報酬率6%來估算,退休時就可以達成千萬退休金的目標!

但若是到35才開始,在相同長期年化報酬率6%的狀態下,需要存下比25歲開始多2.2倍,每年8萬元才能達到65歲擁有千萬退休金的目標。到了45歲、甚至是55歲才開始準備,則每年提撥的退休準備就要分別變成5倍、14倍,才能達到同樣的千萬目標。

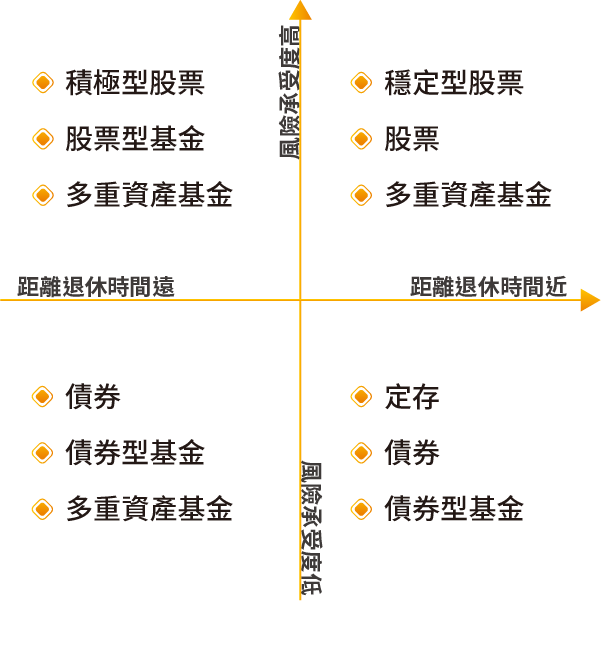

3大退休理財工具 2大挑選法則

至於該如何選擇退休理財工具呢?王儷玲指出,常見的消費者退休理財商品有退休安養信託基金、共同基金、保險商品這3大類,建議投資人可以從「風險承受度差異」和「時間差異」兩個角度,來檢視個人適合的理財工具。(表2)。

至於許多人最愛的定存,王儷玲反而並不建議。她解釋,這是因為目前定存利率實在太低,長期而言無法對抗通膨風險與長壽風險,因此除非是有多餘資金,否則不建議納入退休理財組合。

(表2) 常見退休理財工具

資料來源:遠見數位企劃製作

風險承受度較低的保守投資人較適合定存、債券與債券型共同基金,而風險承受度較大的積極投資人則比較適合股票與成長型共同基金。而距離退休時間尚遠的年輕人,適合投資股票及成長型共同基金,距離退休時間較近的中高年齡者,則較適合投資定存、債券與債券型共同基金。

一般人常以為退休投資應該盡量保守,投資風險愈低愈好。但王儷玲強調,風險承受度應該因人而異,「譬如年輕人的股票投資比重可以高一點,等到退休前10、15年,就可以開始轉向以債券或固定收益類為主的投資組合。」如果實在不善理財者,也可以直接選擇人生週期基金、附保證型變額年金這類懶人投資法,可以透過「自動導航」投資與保證機制,幫投資人配合退休時間來自動調整投資組合。

「退休理財最困難就是人性的弱點!」王儷玲說,退休理財是長期投資,與短期投資的殺進殺出是截然不同的觀念。但在台灣年金財務缺口嚴重的前提下,所有人都必須瞭解退休理財方法與退休投資商品,才能及早補足老後的財務缺口。