全台首次「數位原住民金融力」調查

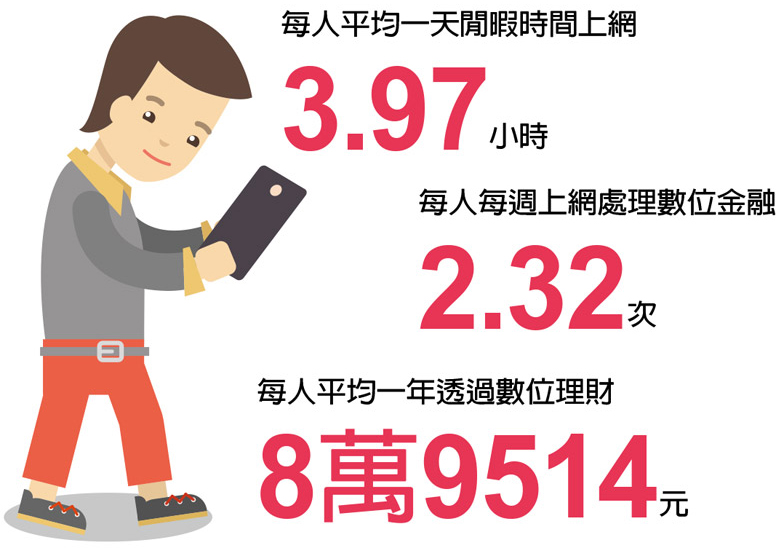

每天花3.97小時上網 一年投入9萬元數位理財

近年FinTech議題在台灣炒得火熱,卻甚少有 人真正從在地台灣使用者角度出發來思考。《遠見雜誌》與玉山銀行、東方線上研究集團及遠 見研究調查共同合作,於8月底至9月初進行首 份「數位原住民金融力」大調查,透過網路訪問 20∼35歲年輕族群的數位金融使用情形,這也是 台灣第一份針對7、8年級生數位原住民做的金融調查。

近年FinTech議題在台灣炒得火熱,卻甚少有 人真正從在地台灣使用者角度出發來思考。《遠見雜誌》與玉山銀行、東方線上研究集團及遠 見研究調查共同合作,於8月底至9月初進行首 份「數位原住民金融力」大調查,透過網路訪問 20∼35歲年輕族群的數位金融使用情形,這也是 台灣第一份針對7、8年級生數位原住民做的金融調查。

三大指標 建構理財與消費數位化程度

這份從全方位角度評鑑年輕族群數位金融能力 調查,從以上幾個初步數字來看,數位金融已經 存在消費者的生活當中!

而本次調查最主要目標,是試圖建構台灣數位 原住民的「數位理財力」「數位消費力」與「數 位發展力」等三大指標,分別評估年輕世代理財 與消費行為的數位化程度,以及對數位金融服務 的期待與態度,並換算成「台灣數位原住民金融 力」(總分100分),一探這個數位金融最主要的 目標市場族群,究竟對數位金融的了解、使用與態度如何?

數位金融力46.1分 尚不成熟

結果,受限於台灣數位金融環境才剛起步,受 訪者數位金融力果然也相對偏低。整體計算結果 平均為46.1分,且有六成受訪者是在60分以下。

顯然即便是年輕世代,「台灣消費者當前的數 位金融力也是尚未成熟,處在發展階段的,」東 方線上副總監楊少夫這樣評價。

不過,數位金融力不高未必是因為顧客的數位 知識不足,部分原因也在於台灣許多數位金融服 務還在形塑當中,尚未完全到位。

玉山銀行數位金融事業處數位長李正國就不 諱言地說,銀行畢竟是一個有門檻跟有專業的 服務,不像一般食衣住行,若銀行沒有提供的服 務,顧客很難自己來,「所以46.1分其實也代表銀行在數位上有很大發展空間」。

三大指標,看懂年輕世代的數位金融生活

數位金融力三大指標各項結果又如何?「數位 理財力」整體平均值為40.65分,「數位消費力」 更低,為28.1分。最高的是「數位發展力」,達 69.6分,顯見大家期待未來數位金融的發展,能 幫助自己賺錢的數位理財,又比支出花錢的數位消費,更受年輕族群重視。

數位金融力三大指標各項結果又如何?「數位 理財力」整體平均值為40.65分,「數位消費力」 更低,為28.1分。最高的是「數位發展力」,達 69.6分,顯見大家期待未來數位金融的發展,能 幫助自己賺錢的數位理財,又比支出花錢的數位消費,更受年輕族群重視。

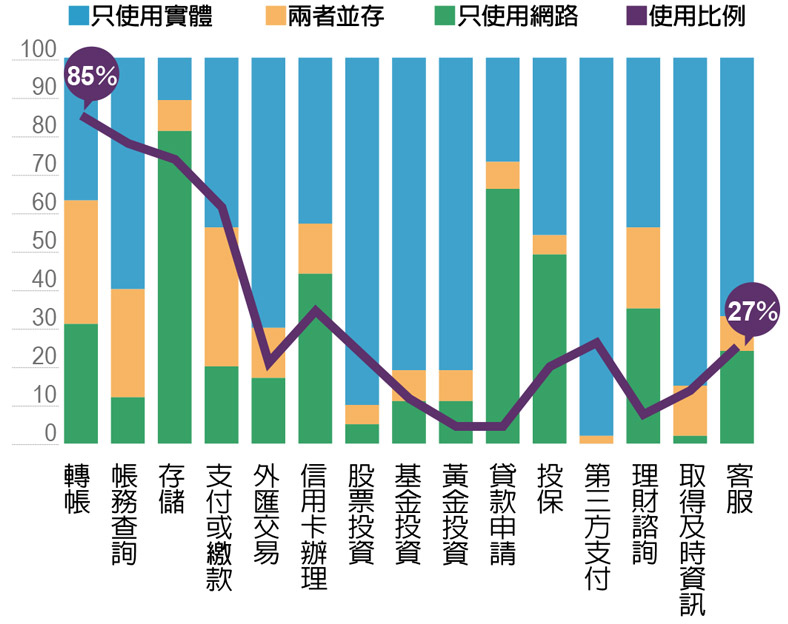

數位理財 以轉帳與帳務查詢最多

進一步分析,在理財方面,本次調查從兩個角 度來衡量年輕世代的數位理財力。一個角度是列 舉出轉帳、存儲、支付或繳款等15大項最常見的 金融服務,詢問受訪者「在過去半年內有使用過 哪些15大項金融服務」「透過哪些虛擬(網頁、 App、社群軟體)或實體(臨櫃、ATM)金融通路 來使用」?

轉帳、帳務查詢與存儲是三大最常使用項目

結果顯示,整體使用比例前三高的金融服務是 轉帳(85%)、帳務查詢(78%)與存儲(74%) 等基本服務,最少使用的三項則是貸款申請(7 %)、黃金投資(7%)與理財諮詢(10%)。

結果顯示,整體使用比例前三高的金融服務是 轉帳(85%)、帳務查詢(78%)與存儲(74%) 等基本服務,最少使用的三項則是貸款申請(7 %)、黃金投資(7%)與理財諮詢(10%)。

其中最值得注意的是平時有投資行為的數位原 住民,數位化程度普遍很高。例如股票投資,有 九成使用者都是透過虛擬通路直接進行交易,基 金與黃金投資也都在八成以上。

楊少夫解讀,雖然有投資理財的人相對少數, 大概都在一、兩成左右,但這些人使用數位管道 的比例卻很高。「因為這些數位原住民對網路 有高度熟悉感,就會透過這個方式去做投資行為。」

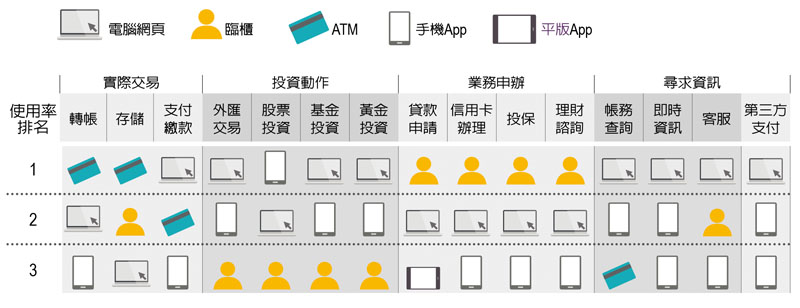

實際交易與業務申辦時,民眾仍仰賴臨櫃或ATM

二成三民眾每週使用網路金融服務2~6次櫃或ATM

數位消費占比最高的「交通」花費金額卻最低

若再將這15大項金融服務歸納為「實際交 易」「投資動作」「業務申辦」,以及「尋求資訊」四大類,看看使用者會優先選擇什麼管道處理哪些服務?

若再將這15大項金融服務歸納為「實際交 易」「投資動作」「業務申辦」,以及「尋求資訊」四大類,看看使用者會優先選擇什麼管道處理哪些服務?

結果顯示,在「實際交易」與「業務申辦」類, 使用者仍仰賴臨櫃或ATM等傳統管道,但在「投資動作」與「尋求資訊」類,則是已高度轉向數位。

這些數據的背後隱含意義是,「法規因素仍然 在金融服務數位化上有很大影響,」資策會數據科技與應用研究所組長羅至善點出,從受訪者回答可以明顯看出,所有優先選擇臨櫃處理的服務,幾乎都是現行法規要求需要用戶「親簽」的,或技術上仍需要面對面處理的。換句話說,只要不是法規或技術限制,使用者數位化的意願是很明顯的。

數位金融需求 已走在供給之前

「現在數位金融的需求已經走在供給之前了。 目前需求之所以停在這個結果,很大程度是因為 法規只開放到這個程度,否則使用者幾乎都已經 轉向數位化了,」羅至善說。

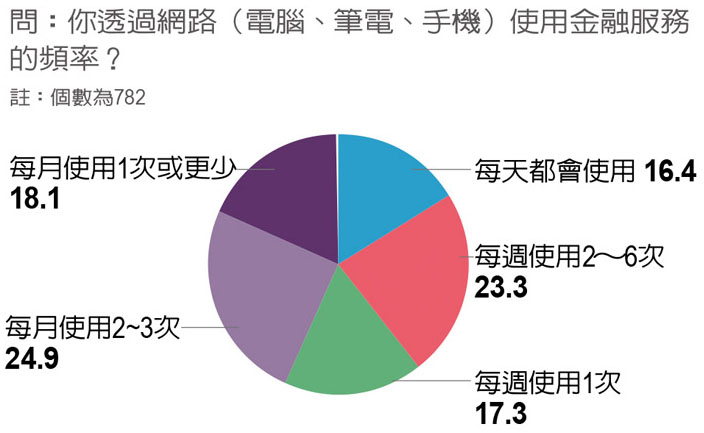

數位理財力另一個角度是詢問受訪者「透過網路 (電腦、筆電、手機、平板) 使用金融服務的頻率」。結果顯示有16.4%的人「每天都會使 用」,23.3%的人「每週使用2∼6次」,17.3%的 人「每週使用1次」,24.9%的人「每月使用2∼3 次」,也有18.1%的人「每月使用1次或更少」(表 4)。

至於數位消費力部分,調查以食、衣、住、行、 育、樂六大面向,詢問受訪者消費行為數位的百 分比和花費金額,計算結果平均值為28.1分。

對照同類調查,如去年底歐睿(Euromonitor) 市調研究數據指出,電子支付僅佔台灣個人消費支出(PCE)的25.8%,都顯示出台灣消費者使用 數位支付工具的情況仍不普及。

「台灣就是一個高現金的社會,數位支付的比 例自然不會太高,」李正國說,所以現在不僅銀 行業想要發展無現金支付,就連電子票券、遊戲 業、電信業、通路業等眾多行業都顯來參一腳, 已經被戲稱是「另一種八大行業」。

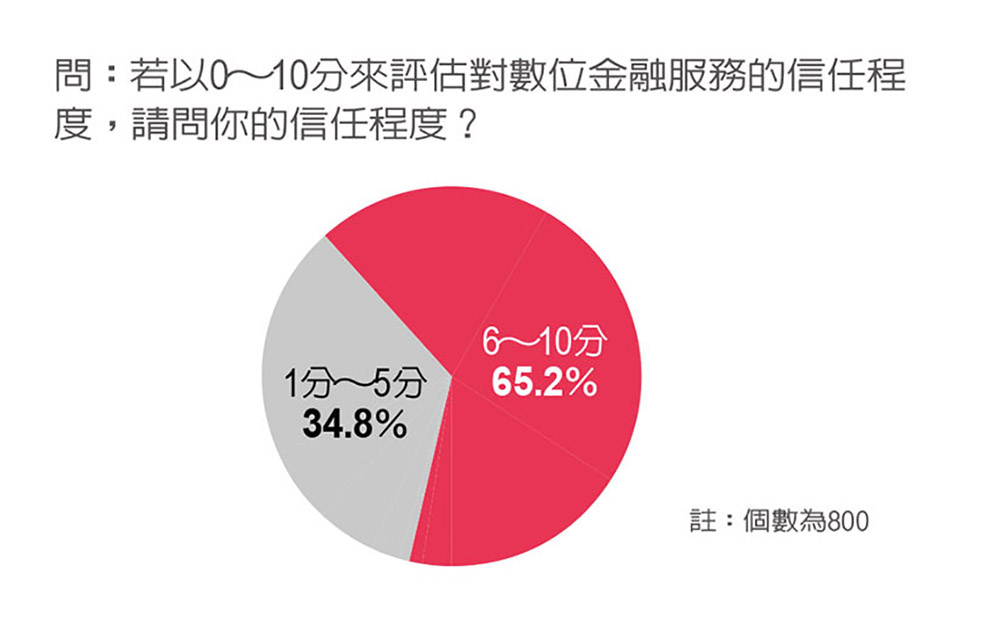

逾六成受訪者對數位金融服務, 給6分以上信任度評價(%)

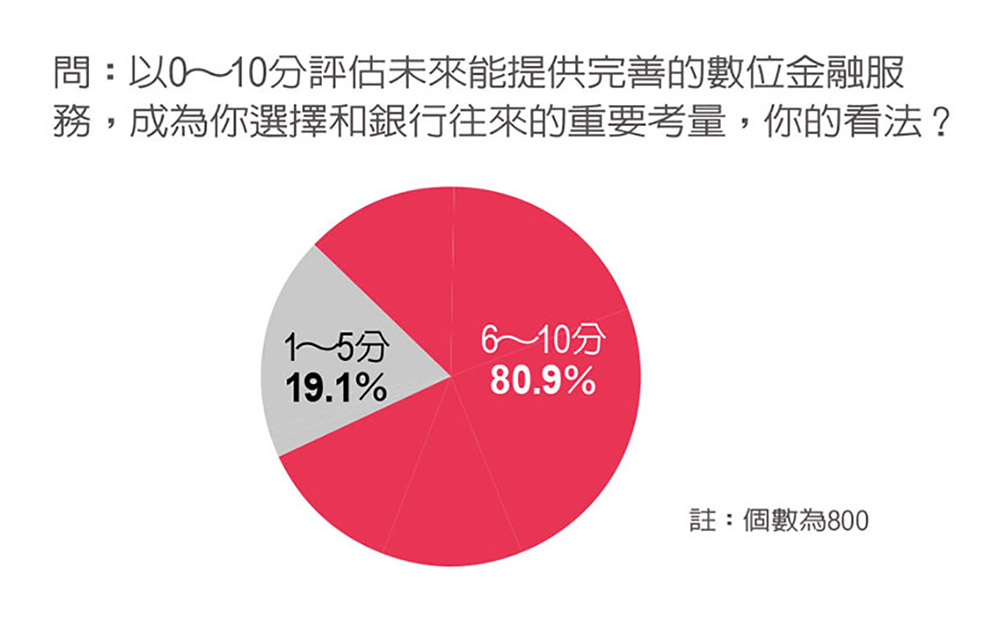

八成民眾選擇銀行,最重視能否 提供完善數位金融服務(%)

近九成民眾認同數位金融將使未 來生活更便利(%)

逾七成民眾認為,數位金融最大 好處是破除時空限制(%)

超過五成民眾最期待提款與支付 功能更數位化(%)

逾半數民眾最怕個人隱私曝光、 被冒領或盜用(%)

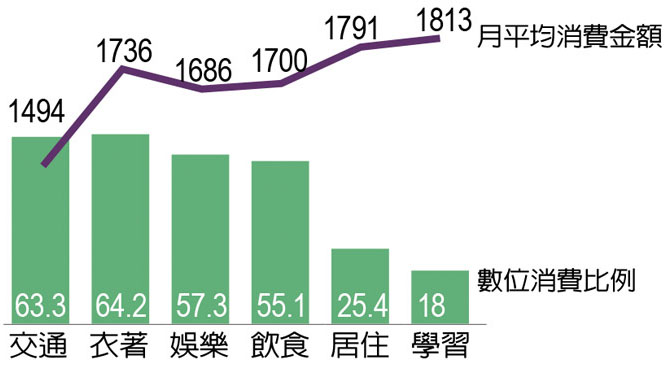

有趣的是,在六大項消費中,數位消費占比最高的「交通」(63.3%),實際花費金額卻是最低(每月1494元)。反之,數位「學習」比例雖低(18%),實際花費金額卻是最高(1813元)。

有趣的是,在六大項消費中,數位消費占比最高的「交通」(63.3%),實際花費金額卻是最低(每月1494元)。反之,數位「學習」比例雖低(18%),實際花費金額卻是最高(1813元)。

且令人樂觀的是,儘管數位理財、數位消費力都還不成熟,但年輕世代卻顯然對數位金融未來有很高期待,反映出未來相關金融服務有極大成長空間。

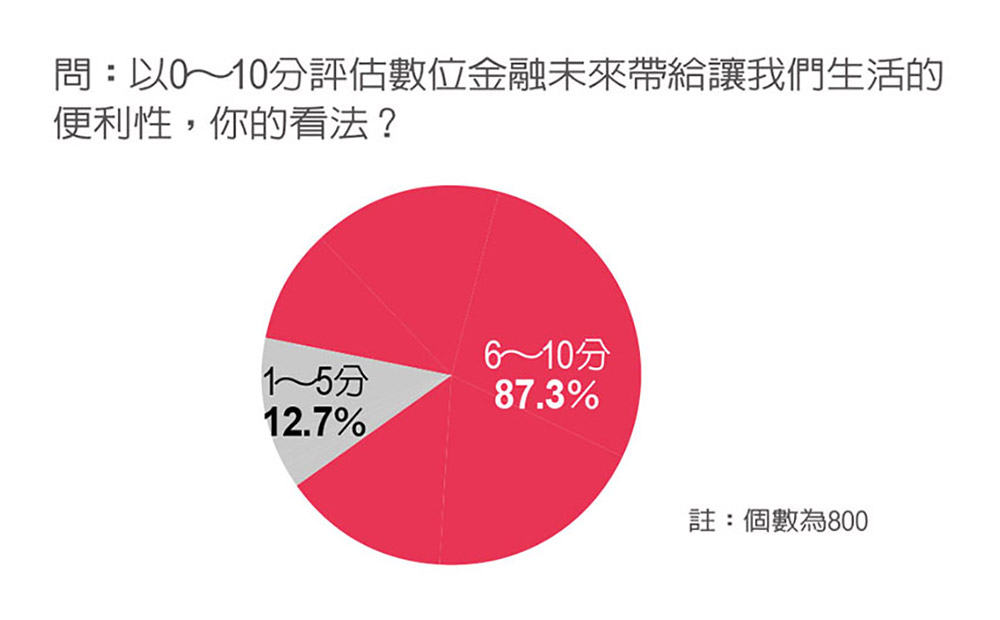

本次調查請受訪者以1~10分來評估自認「對數位金融服務的信任程度」「提供完善數位金融服務對您選擇哪家銀行的重要程度」,以及「數位金融將為未來生活帶來便利性」,綜合計算出平均值69.6分。

其中,有六成(65.2%)以上受訪者對數位金融服務給予6分以上的信任度評價;八成(80.9%)受訪者認為提供完善數位金融服務,對他們選擇哪家銀行是重要的;更有將近九成(87.3%)的受訪者認同數位金融將為未來生活帶來更多、或非常多的便利性。

「年輕消費者對數位金融未來發展是抱持樂觀態度的,」楊少夫說,但問題是,他們為哪些原因樂觀期待數位金融?又最想要哪些服務?

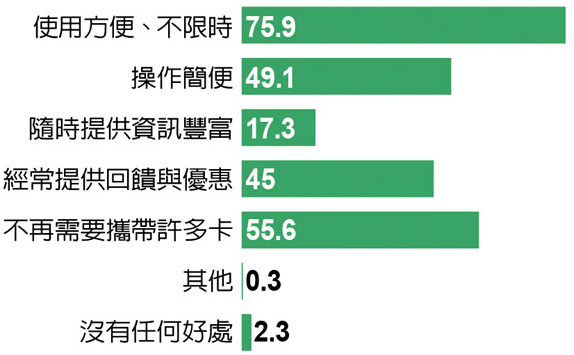

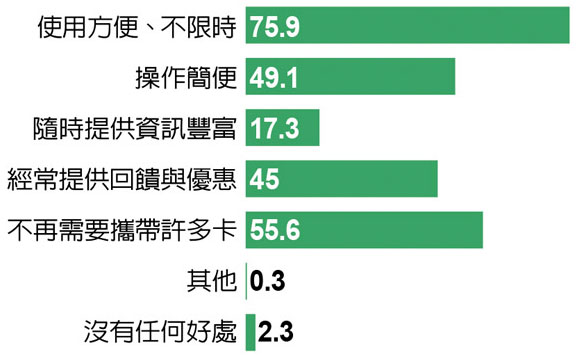

數位金融服務優勢 破除時空限制

調查詢問受訪者對數位金融服務想像中可能具備的好處是什麼?有超過七成的受訪者都一致選擇了「使用方便、不限時」(75.9%),一半以上選擇「不再需要攜帶許多卡」(55.6%),也分別有將近一半的人選擇「操作簡便」(49.1%)、「經常提供回饋與優惠」(45%)。

可以看出,消費者對數位金融最看重的好處,就是破除時間和空間的限制,其他如回饋優惠、操作便利性,則是其次。

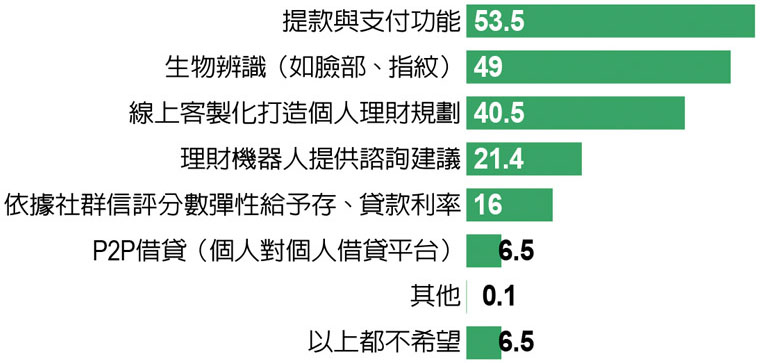

最多人期待數位化的日常金融服務中,前三名分別是「提款與支付功能」(53.5%)、「生物辨識」(49%)、「線上客製化打造個人理財規劃」(40.5%)。但近年在歐美與中國創造龐大商機的理財機器人或P2P借貸等新創金融服務,台灣受訪者的期待程度卻差了一截。

對此,楊少夫解讀,這可能是反映市場上已經有的新創金融服務種類有限,消費者想像不出未來金融可以有什麼樣的方式,就只能就現有的認知來勾選。「譬如機器人可以做什麼樣的應用?可以對理財商品有什麼樣的變革?消費者很難去憑空想像,但這並不代表他們不想用理財機器人。」

資安危機連環爆 數位原住民沒在怕?

本次調查期間,正逢台灣金融業爆發第一銀ATM遭駭盜領案的重大資安危機,在全台金融業砸下震撼彈。因此調查也特別關心,年輕世代對於創新數位金融主要有哪些擔心與顧慮?

令人意外的是,雖然近來資安議題屢屢成為重大新聞,但是,受訪的年輕世代似乎其實不是那麼在意。

在所有選項中,唯有「個人隱私曝光,被冒領或盜用」有一半以上的受訪者勾選(54.3%),擔心「網路資安問題」的比例不到三成(29.9%),而其餘選項如「網路金融詐騙頻傳」「身分認證問題」或「使用不方便」等,勾選比例更是都在一成以下。

「並不是所有人都會覺得網路資安很可怕。相較之下,個人隱私曝光、個人財產被冒領或盜用,才是一般人最關切的部份,」楊少夫分析,這次調查主要對象是數位原住民,他們對於網路世界的熟悉與信任度是非常高的,對於自身資安保障也更有把握,雖然報章雜誌經常報導很多資安問題,但這未必會影響到他們。

例如近來如雨後春筍般冒出的電商平台,如蝦皮、旋轉拍賣等App,都是在短時間內靠著便利性吸引使用者,快速崛起。儘管也爆發不少糾紛,但所有的買家、賣家還是蜂擁而上。

經常從事各類網路族群研究的楊少夫進一步指出,甚至近來許多相關調查也都顯示,就連個資的維護是不是這麼重要,對於數位原住民來說可能也不是過於重要。

通常實際的財物損失會是他們覺得最可怕的事情,除此之外,其它諸如資料是否被截取、行為是否被記錄,其實可能不是那麼重要,至少不至於阻礙他們去嘗試。

綜合來看,數位原住民對數位金融的態度可以說是「看到很多好處,卻沒有太多嚴重疑慮」,楊少夫總結。