面對勞退新制自選方案

平均期待13%高報酬,卻逾七成對自己也沒信心

勞工退休金制度中勞工自願提撥部份將推出自選投資方案新制,臺灣民眾似乎是既期待又怕受傷害,期待的是對政府沒信心下,可自行操作的投資選擇,卻又憂心自身能力不足,績效恐還輸給政府統一操作。

在這一份《遠見雜誌》與長期研究退休金議題的施羅德投信合作的退休行為和勞退新制大調查中,有兩個題目可以看出民眾面對勞退基金自選投資方案的矛盾心情。

如果自己選擇投資標的,一年希望有多少的平均報酬率?問卷針對47.9%勾選若政府推出勞退自願提撥的自選投資方案後,將由自己來決定投資標的並且自負盈虧的民眾做進一步的調查。

自選投資方案者 半數期待超越8%以上年報酬

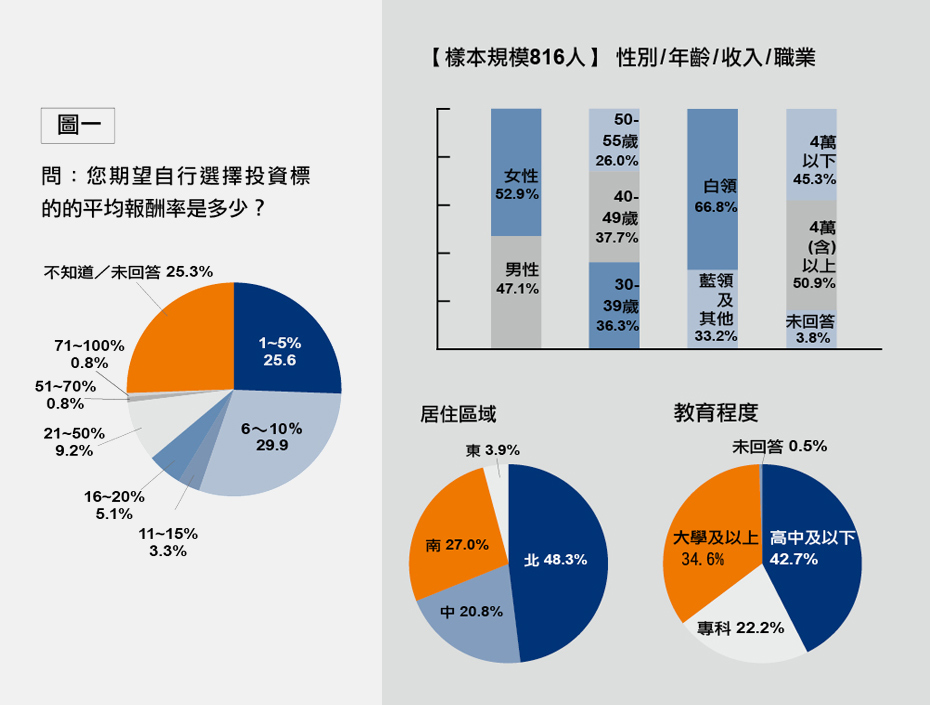

高達29.9%的人希望達成6~10%的年報酬率;其次為1~5%,占比為25.6%。同時,有9.2%的人期待21~50%的高報酬;5.1%的人希望達成16~20%的報酬;3.3%的人期待11~15%報酬率(圖一)。

根據遠見民調中心的分析,民眾所選的年報酬率平均期望值高達13%。若從中位數為8%的角度分析,等於期望操作大於和小於年報酬率8%的人,在民調中剛好各半。

在統計學上,中位數和平均數的意義在於,若一班有101個學生,則全班考試成績加總起來除以所有人,會得出每人平均分數。但若把分數由高而低排列起來,則第51名的成績稱為中位數,顯示得分在他之前與之後者剛好都有50人。

施羅德投信總裁巫慧燕表示,從調查中看來,會勾選自選方案的民眾應該對自己的投資能力有一定的信心,其中半數以上的人都希望有超越8%的年報酬率,而且以平均期望報酬率13%來看,這些民眾顯然是高度期待到不太合理的水準了。

務實投資規劃 以長時間展現複利效果

巫慧燕推測背後的原因,一則可能是投資人過份樂觀看待金融市場與自己的投資能力,二則可能是許多人沒有區分資產「總報酬率」和「年平均報酬率」的差異,才會有9.2%以上的人會期望每年可以得到20%以上的高報酬。

巫慧燕推測背後的原因,一則可能是投資人過份樂觀看待金融市場與自己的投資能力,二則可能是許多人沒有區分資產「總報酬率」和「年平均報酬率」的差異,才會有9.2%以上的人會期望每年可以得到20%以上的高報酬。

「但這兩者都顯示了人們對退休規劃所需合理年報酬率的認知不足,需要政府、學校和金融機構提供更多的理財教育。」巫慧燕說。

以複利效果來說,假設投資人在退休前10年才開始每月投資新台幣5,000元,以複利率6%計算,10年後的本利和為819,397元。然而投資人若退休前30年開始投資,同樣是每個月投入5,000元以及複利率6%,30年後投入的本金為投資10年者的三倍,但因為複利的效果,本利和總數可達到5,022,575元,遠高於投資10年者本利和的三倍以上,顯示時間愈長,複利的效果就愈驚人。

多數人因對自己無信心 選擇由政府操作

相對於選擇自選投資標的的民眾,也有高達44.2%的民眾,仍勾選要交由政府統一操作自願提撥退休金(頁36表16)。

為什麼這些民眾沒有意願自行選擇投資標的?有37.1%的人回答不知道如何選擇商品;有34.9%的人擔心自己操作績效不好;甚至有17.2%的人認為自己沒有時間處理;只有12.5%是正面回應覺得政府操作績效會比較有保障(頁36表17)。

由於只有12.5%的人認為政府操作績效較有保障而交由政府操作,顯示了多數人其實是在擔心自己的投資能力不足下,只好把錢交給政府投資。巫慧燕說,「這種情況其實可以被改變的,在加強正確的退休理財觀念後,民眾便可了解退休金準備的必要條件是『時間夠長』、『提撥率夠高』。做得到上述二者,那麼長期平均只要有合理的年報酬率,讓複利發揮威力,其實就可以滿足很多人的退休需求了。」

根據施羅德投資的全球研究報告顯示,每月的提撥率至少要達到薪資的15%,持續不斷地提撥40年,每年至少有3%的實質投資報酬率,那麼退休後就有機會保有適當的生活水準。