熟齡尊嚴生活 25歲起就要規劃

醫療險+投資型保單,築起退休防護網

剛吹過70歲的生日蠟燭,已經退休10年的黃伯伯怎麼也開心不起來。數著已經用完大半的退休金,也不指望工作不穩定的兒子奉養,他實在不敢期待下一個生日。有別於黃伯伯的一籌莫展,隔壁董伯伯的退休生活就愜意許多。生病有住院理賠、平時還能月領兩萬元的年金,他幾乎還沒動用到自己的退休金。原來董伯伯早在幾十年前,就逐步購買保險,來準備退休後的需求。

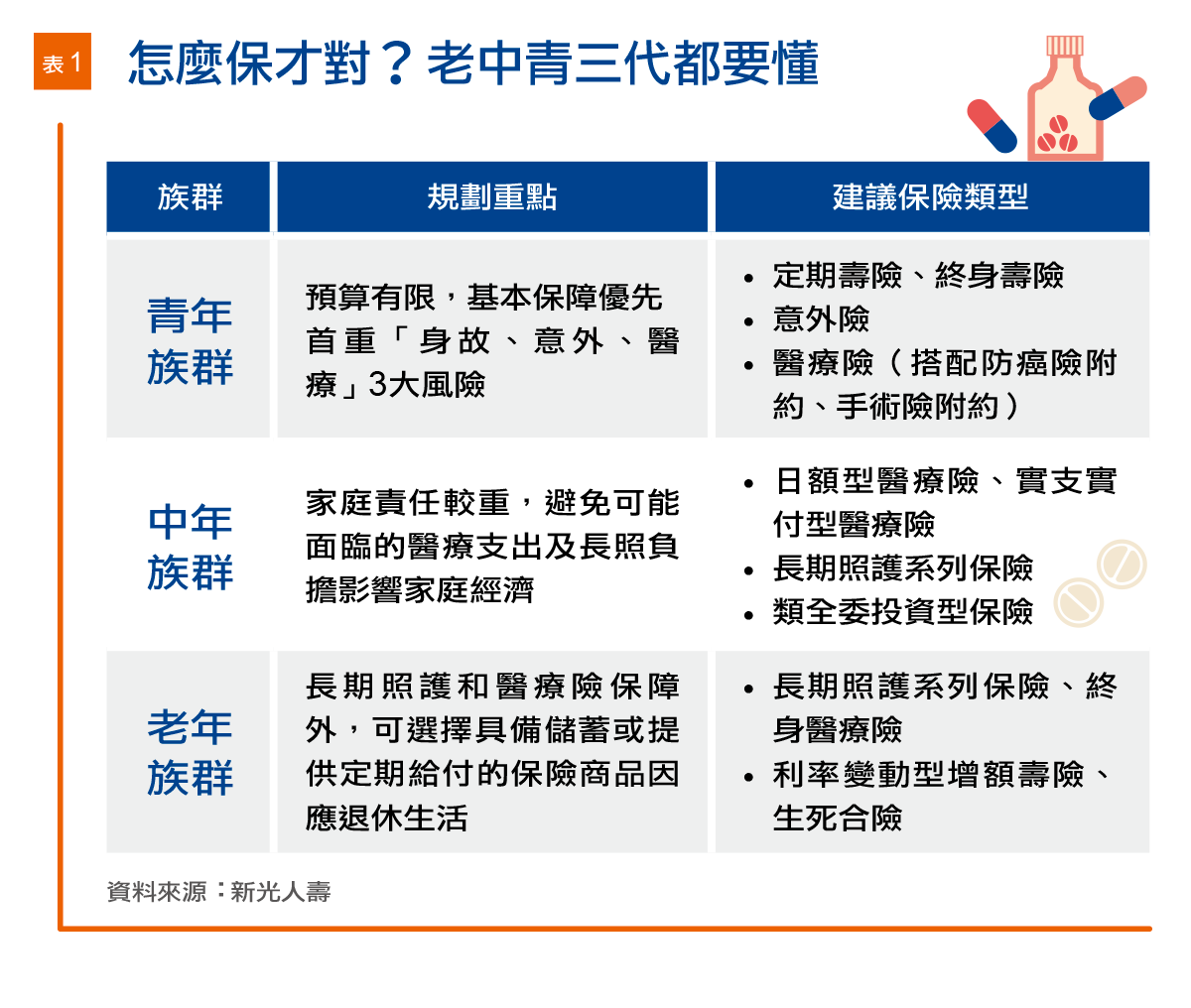

25歲起 分階段布局保障

「如果早點準備,該有多好?」黃伯伯如今就算想補買保險,也會因為年紀過大而保費太貴,要不然就是因為健康狀況不被核保。

他的遺憾,可以不必發生在你身上!

在台灣快速老化而政府赤字又居高不下的此刻,「自己的老年自己顧」已是主流趨勢。保險正被許多人視為必備的理財工具。「建議25歲就開始以保險來規劃各階段需求,提早為退休做準備!」國泰人壽協理吳俊宏建議,從年輕開始,就應該分階段布局,逐步累積保障。他表示,25~35歲時事業剛起步時,預算不高,保險規劃首重CP值,最好「低保費、高保障」。其中,意外險、壽險與醫療險是必備的三大人身保險。

而在35歲到45歲間,收入漸增,但家庭責任也最重。富邦人壽協理洪瑞霙指出,這階段應要把壽險保額調到最高,規劃壽險額度時,應把教育子女、奉養父母、房貸與車貸等各種家庭開銷一併考量,「總保額至少要能夠保障家庭五年生活費用。」

她提醒,在這個階段務必要將退休金規劃搭配進去,例如可享有增值回饋分享金的利變型終身壽險,或者未來可領回生存保險金作為退休金的還本型增額終身壽險。 而在健康醫療保障上,吳俊宏建議應該約45歲就要全盤檢視,趁身體狀況還不錯時補足健康醫療險與長期看護險。

政治大學風險管理與保險學系副教授彭金隆指出,55歲後,養兒育女或房貸的負擔不再這麼重,保險規劃應以「自己的保險自己用」為原則。可視需求啟動「保單活化」,將壽險保單轉為年金險、長看險或健康醫療險。

防護網1〉健康醫療

依需求 補足長看、殘扶險

根據衛福部資料,超過50歲後,每增加10歲,每年所需的醫療支出就會跳增3萬元。50~59歲的民眾每年醫療支出近4.5萬元,但到了70~79歲卻暴增超過10.5萬元。台灣人超過65歲之後,每5.7人就有一人因為年老、疾病或意外而失去自我照顧能力,失能平均照顧時間竟高達7.3年。

根據衛福部資料,超過50歲後,每增加10歲,每年所需的醫療支出就會跳增3萬元。50~59歲的民眾每年醫療支出近4.5萬元,但到了70~79歲卻暴增超過10.5萬元。台灣人超過65歲之後,每5.7人就有一人因為年老、疾病或意外而失去自我照顧能力,失能平均照顧時間竟高達7.3年。

因此新光人壽行銷長李正偉建議,可以透過長看險、特定傷病險(類長看險)與殘扶險,來保障老年後的長期照護需求。

這三種險又該如何選擇?李正偉說,如果擔心因失智、自然老化而導致無法自理,可選擇長看險。但若憂心因重大疾病或傷害導致失能,則可選以特定傷病為給付標準的類長看險,或者以殘廢等級來認定的殘扶險。許多人疑問,長照服務法剛過關,民眾還需要保長照險嗎?

防護網2〉投資理財

怕長壽風險 可考慮年金險

退休之後可有三種狀態:健康活著、不健康但可治癒、已不能治癒。

退休之後可有三種狀態:健康活著、不健康但可治癒、已不能治癒。

彭金隆指出,後兩者分別可用醫療險與長照險來彌補。但大家常忽略的是占大多數的健康退休族,他們需要穩定的現金流。他表示,「年金險」就是專為對抗長壽風險而設計的退休商品,但是在台灣的投保率只有個位數,正式進入「年金化」階段的保單也很少,不像國外普遍為退休必備險種。

「年金險原本的設計是活多久、領多久,過世就代表長壽風險結束了!但台灣人就怕領不到會吃虧!」彭金隆解釋。

為了因應這種不吃虧的心態,業界也發展出保證給付年期與金額的年金險,但保費當然就變貴了。「最好的配置是,退休後頂多用自己的儲蓄撐10年,其餘用年金險補足,領到終老,」彭金隆建議。

年金險又分為傳統即期年金險、利變年金險與變額年金險(投資型)。若馬上要退休可選擇鎖定利率、強調保本的即期年金險。若還約10~15年才要退休,則可以利變年金險,來賺取市場利率升高後的增值回饋分享金。需注意的是,變額年金算是投資型保單,適合距離退休還遠的中壯族群,但保單價值會隨投資效益而改變,可能面臨保額縮水的情況。

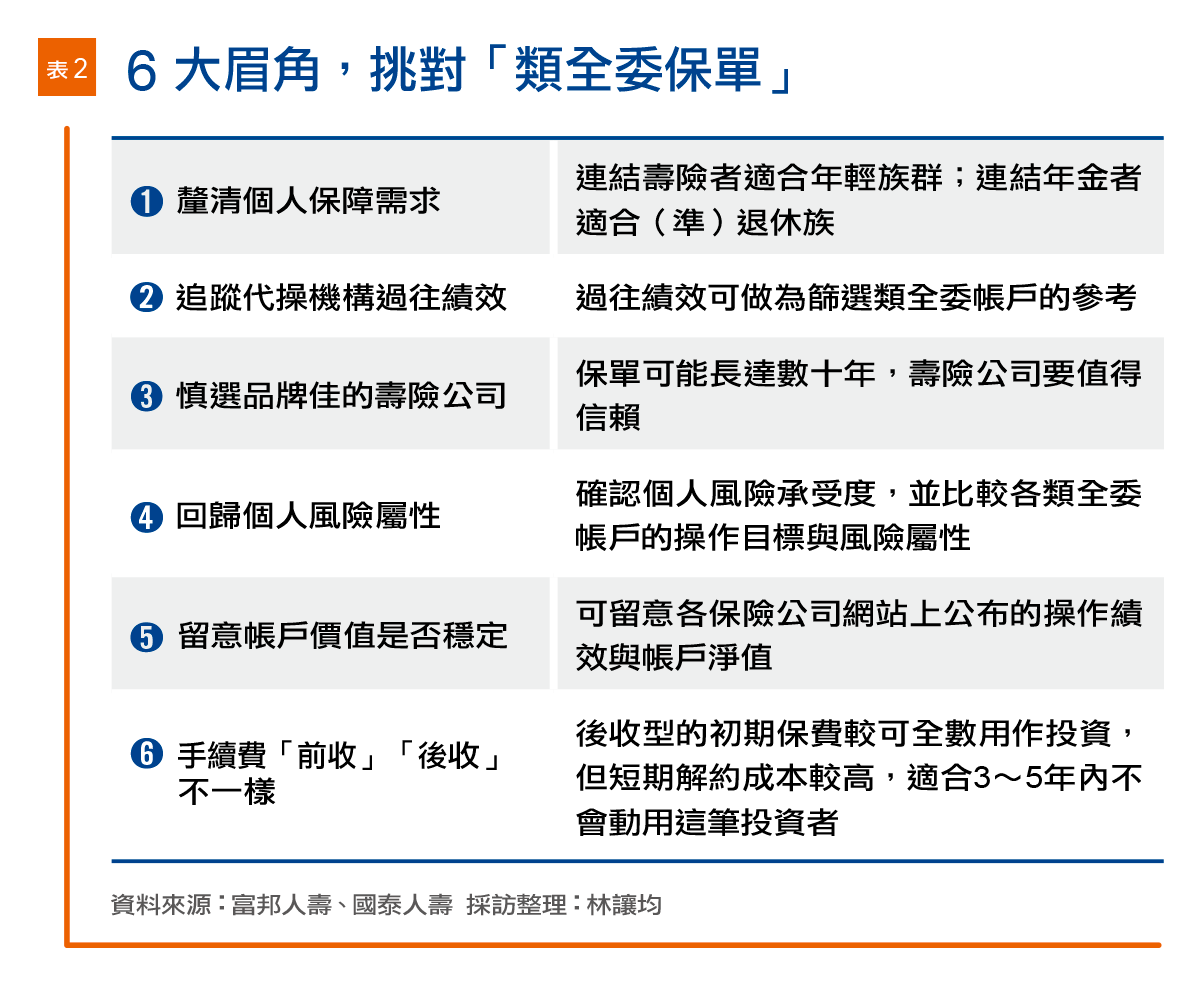

類全委保單 專人代為操盤

近年,投資型保單也成為國人不可或缺的理財配置。「投資型保單具有繳費彈性、資金運用彈性、投資自主與資產配置靈活等特性,」洪瑞霙指出,可透過每月定期定額的投資,以時間滾出複利,為未來累積出一筆退休金。

吳俊宏建議,年輕人可以選擇積極型的投資型保單,之後隨著年齡調整風險屬性,屆退前將保單連結標的轉至保守型的債券資產,以確保資產規模。近年,台灣保險業界吹起一股「類全委」風潮,這類保單甚至是許多保戶的退休準備核心資產。所謂「類全委」,是指由保險公司全權委託投信業者進行投資管理的投資型保單。

「你不用自己選投資標的,睡覺的時候還有專業人士幫你操盤,保戶會更安心!」國泰人壽投資型商品部經理李文瑞說,類全委保戶平均年齡約50歲,為了對應準退休族群的需求,這類保單通常都有「月提解」的設計,可以讓保戶逐月領取固定配息。

以保險來準備退休,最好有兩隻腳配置,一個是壽險與醫療保障的人身保險,另一個則是理財需求的投資型保險。如此,方能為退休生活建置健康與財富的雙重防護網。