台灣人最愛買保險,根據壽險公會至2013年底的統計,台灣的「保險滲透度」已居全球之冠。算一算,台灣每一個人平均有四張保單!但,買多不如買對,你買對保單了嗎?

如果你不敢肯定,那以下數據可能讓你更慌張。根據內政部統計,國人兩性平均餘命是79.8歲,但退休年齡平均是57.3歲。也就是,有將近22年時間沒有收入。

根據世界銀行所建議的所得替代率70%,並加計近30年的平均通膨率1.74%,一個人必須要準備近1200萬元才能支應退休後22年的基本生活開銷,但這還不包括生病、受傷與失能之後的醫療照顧費用。

長壽也是一種風險,如何以保險商品來補足經濟缺口,是現代人安老的必要功課。

雙十理論 讓保單「高保障、低保費」

資料來源:各保險公司 整理:林讓均

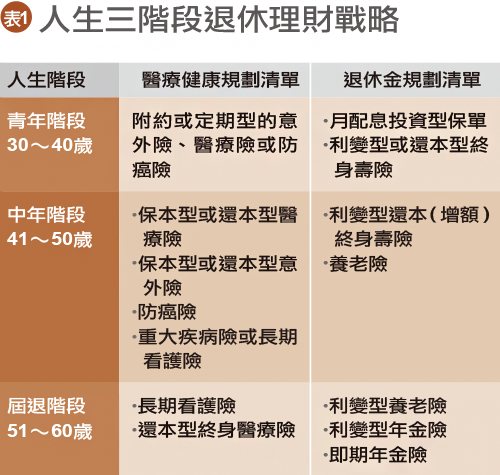

「保險有一個『雙十理論』,應該以年收入1/10,買到相當於年收入十倍的保障,這樣才會合乎『低保費、高保障』的原則!」有20年保險業務經驗的保險暢銷書作家劉鳳和表示,基本的人身保障三張就搞定了,分別是意外險、壽險與癌症或醫療險。

資料來源:各保險公司 整理:林讓均

「保險有一個『雙十理論』,應該以年收入1/10,買到相當於年收入十倍的保障,這樣才會合乎『低保費、高保障』的原則!」有20年保險業務經驗的保險暢銷書作家劉鳳和表示,基本的人身保障三張就搞定了,分別是意外險、壽險與癌症或醫療險。

劉鳳和建議,30~40歲階段的人應該將「意外險」保障加到1000萬元,特別是從事業務工作、開車與騎車族群。意外險不只賠身故,也會依殘廢程度來分級理賠,對後續照顧有保障。而該險種向產物保險公司投保一樣的保額,保費通常比較少,但要看清楚保單條款。

「壽險是基本的保障,30多歲的年輕人,如果有預算的考量,可以投保定期壽險,依照雙十原則來規劃保額,」國泰人壽營業企劃部經理陳萬祥說,40歲之後資產比較多,也可以利用投資型保單來定期定額累積資產兼顧壽險保障;或者,投保還本型終身壽險,在年老時每年領取生存金當作退休費用。

此外,具有收益概念的利率變動型壽險也可以考慮,保戶有機會領取宣告利率與保單預定利率差額乘上保單價值準備金的「增值回饋分享金」。

至於癌症或醫療險,劉鳳和說,如果自身預算有限,可優先投保保費較便宜的定期癌症險,以一個30歲的女性來說,一年保費大約只有6000多元。「但癌症險的初次罹癌的理賠金額度大約在10萬~20萬元,因此建議多投保幾個單位,做足保障!」他提醒,癌症險理賠內容最好包含「原位癌」。此外,癌症險也有住院理賠金、身故理賠金、手術治療保險金等,若再搭配壽險理賠,就能給被保險人和家人基本的保障。

住院醫療險〉終身、定期型視預算 給付方式要搞懂

根據衛福部統計,2010年平均每人每年醫療費用約3萬6000元,若乘上平均餘命79歲,那每個人一輩子的醫療費用超過280萬元。

難怪國人平均四張保單中,就有1.3張是健康(醫療)險。對此,富邦人壽財務精算處執行副總董采苓建議,預算有限者,可以選擇保本型終身醫療或意外險。預算充足者,可以規劃還本型終身醫療或意外險。

而住院醫療險是健康險種中,國人最青睞、也最常用到的一種。「投保要先考量自身預算,除了終身(住院)醫療險,醫療險也有定期型,可逐年續保,」南山人壽產品發展暨行銷資深副總王瑜華說,想要買醫療險,先搞懂給付方式,分有「住院日額給付」、「實支實付」及「兩者擇優」這三種。

住院日額是住院才理賠,以住院日數來逐日定額給付,給付項目包括病房費、手術費等,有的也有出院療養金。

因此,住院日額型醫療險的購買額度,最好參照醫學中心的單人房最低費用,確保幾年後物價飆升,至少還住得起雙人房。

近來DRGs健保新制實施,醫院對住院期間有限制,且醫療技術進步後,住院天數不若以前多,保戶可以實支實付型補足保障。

實支實付型醫療險,主要是照顧到全民健保之外的醫療支出,以實際收據為請領的條件,但是理賠額度有上限,通常承保額度5萬~10萬元就已經足夠。

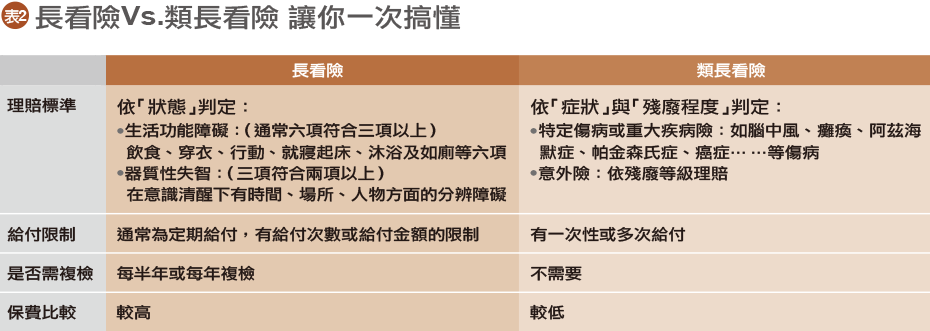

長期看護險〉長看險、類長看險 理賠依據有差異

資料來源:各保險公司 整理:林讓均

據統計,國人平均需要長期看護約7.3年,若每月看護療養費用約6萬元,所需費用超過500萬元。但偏偏國人的長期看護險投保率只有2%。

資料來源:各保險公司 整理:林讓均

據統計,國人平均需要長期看護約7.3年,若每月看護療養費用約6萬元,所需費用超過500萬元。但偏偏國人的長期看護險投保率只有2%。

長看險最大好處,是可以每月領取理賠金做為照護費用。

以長看險龍頭新光人壽最近推出的長看險來看。30歲的陳先生每年繳3萬3840元,繳費20年、保額6萬元,若陳先生60歲得阿茲海默症,除了在免責期過後可領得特定傷病暨全殘廢關懷保險金60萬元之外,到90歲身故之前,每月都能拿到6萬元,理賠總額達2220萬元。

既然這麼好,為何投保率不高呢?「認定模糊、理賠困難,是長看險叫好不叫座的原因!」劉鳳和說,長看險理賠的認定主要依「巴氏量表」,失能的六項判定要符合三項以上,失智則三項符合兩項以上(表2),但認定有模糊空間。

再者,長看險理賠時需要醫院開具的特殊診斷證明書,必須每半年或一年複檢一次,有點麻煩。

因此,業界也推出類似長看險的「類長看險」,想解決理賠認定不明確、保費太貴與頻繁複診等問題。類長看險的理賠項目多,納入像是腦中風、癱瘓、阿茲海默症、帕金森氏症、癌症等重大疾病或特定傷病,多達20~30項。

「但類長看險主要是以『疾病名』做理賠依據,如果保戶是因自然老化而產生失能狀態,非屬特定疾病,那就不理賠喔!」王瑜華提醒。

退休財務規劃 選擇保守型年金商品

資料來源:各保險公司 整理:林讓均

50歲之後,財務需求顯得迫切,理財型的保險怎麼買?

資料來源:各保險公司 整理:林讓均

50歲之後,財務需求顯得迫切,理財型的保險怎麼買?

董采苓建議,可將部分積蓄或退休金再度規畫,退休生活需要有長期穩定的退休資金,可選擇保守型的年金商品,例如:躉繳利變型養老險、年金險或繳費年期短的還本終身險,活到老領到老。

若把時間往前推,小資族可以購買儲蓄險,強迫自己儲蓄,未來可以逐年領回生存金作為退休金。只是,保險的利率不能跟台股、基金的報酬率相比,保守型養老險的內在報酬率只比定存利率高一點,保戶可得考量通膨因素,試算值不值得。

也有以外幣計價的保單,相較於台幣保單在相同保費支出下,有機會購得較高保額與報酬率。

她表示,投資型保單具有繳費彈性、資金運用彈性、投資自主與資產配置彈性等特性。每月定期定額有時間複利的效果,也能依連結的投資標的賺取資本利得。像近年連結債券標的投資型保單就賣得火熱,保戶可定期領取債息。

「投資型保單並不會保障報酬率、配息率,如果你本身就有做基金或其他投資,那其實不需要這類保單!」劉鳳和提醒。

而為了避免理賠金被不當運用,或要求保險金真正用來解決長照需求,你還有另一個選擇!像是新光人壽也推出「長期照護保險金信託」服務,被保險人可指定信託財產(長期照護相關保險金)的運用範圍、給付對象。再由銀行或特別代理人來確保長照保險金的運用。

「最好的保險就是在你需要的時候,每個月都有足夠的現金進來!」專家提醒。