愈年輕準備 愈可能達到理想的退休生活

別忽視退休準備第二、三支柱的複利力量

退休規劃有三支柱,除了政府提供的基礎保障外,第二、三支柱的全球趨勢都走向需由勞工提高提撥率,與有紀律地透過時間複利效果來加以達成。

施羅德投信總裁巫慧燕

面對退休,民眾對自己跟政府都缺乏信心,該怎麼辦?

施羅德投信總裁巫慧燕

面對退休,民眾對自己跟政府都缺乏信心,該怎麼辦?

施羅德投信總裁巫慧燕開出了三個藥方,分別是退休三支柱(政府、企業和勞工)應同時正視退休金的重要性、勞退制度設計上應強化自動提撥率、以及提供簡單易懂的退休金投資產品。

巫慧燕接受《遠見雜誌》專訪時指出,施羅德投信參與這份調查,是想貼近台灣市場、了解台灣民眾的退休需求,並根據施羅德多年、全球的退休金管理經驗,提供台灣投資人適合的建議。

施羅德投資成立至今已210年,且擁有全球的資產管理經驗,能以國際、宏觀的眼光來看待台灣社會正在發生的人口高齡化與少子化問題,因此對國人的退休規劃議題更顯憂慮。

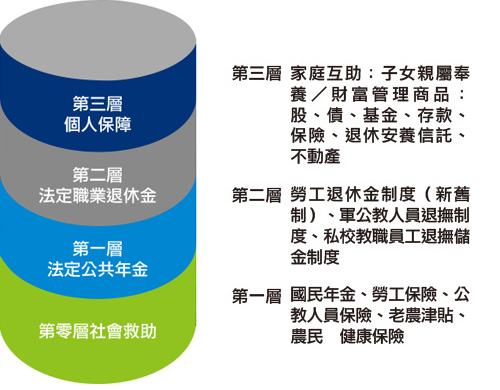

巫慧燕指出,一般來說,退休規劃有三大支柱,第一支柱是政府提供的基礎保障,在台灣為國民年金、勞工保險、公教人員保險或老農津貼等所提供,第二支柱是企業所提供的退休保障,在台灣主要是勞工退休金制度、軍公教人員退撫制度或私校教職員工退撫儲金制度所保障。(見圖一)

台灣民眾自行提撥意願低 合計提撥率遠低於世界趨勢

圖一:退休規劃三大支柱

「第三支柱則為民眾針對退休金缺口,自行準備,以提高晚年的生活品質。」巫慧燕說。

圖一:退休規劃三大支柱

「第三支柱則為民眾針對退休金缺口,自行準備,以提高晚年的生活品質。」巫慧燕說。

其中,第二支柱屬於雇主與員工共同提撥組合,對非軍公教的勞工而言,係指勞工退休金制度。勞工退休金給付分為舊制跟新制,新制是指2005年起實施,規定雇主每月強制提撥員工工資的6%,以及勞工自願提撥最高上限為薪資的6%,退休金帳戶可跟著勞工換工作而移轉。

本次調查發現,在勞退新制中除每月雇主提撥外,民眾自行提撥意願明顯偏低。巫慧燕認為,這將提高台灣勞工退休時退休金不足的風險。

巫慧燕指出,隨著人口高齡化與低利率時代所帶來的低報酬,第二支柱由確定給付制轉向確定提撥制已是大勢所趨,通常是由企業與勞工共同提撥,以承擔勞工退休後的需求。雖然台灣的勞退新制只有規定雇主必須提撥,而未強制要求勞工提撥,但有許多國家,如新加坡、瑞典和墨西哥,都是規定企業與勞工同時強制提撥,並且提供遞延稅負的優惠措施。

以澳洲為例,目前雇主強制提撥率為9%,並逐年遞增,到2019年7月將調高至12%。在瑞典與新加坡,合計企業與員工的平均提撥率則分別高達18.5%與29%,都遠比台灣兩者合計的上限12%為高。

確保晚年美好生活 強化第三支柱提高提撥率

表一:時間複利的力量

表一:時間複利的力量

備註:資料來源施羅德投信。公式設定,投資起始年齡至60歲退休,每月月底定期投資5,000元新臺幣,每年年底複利計算一次,範例僅供說明使用,投資人因不同時間進場,將有不同之投資績效,過去的績效亦不代表未來績效之保證。上述報酬率均為假設,實際報酬率依市場表現狀況而定。

根據這次的調查,台灣民眾願意自行提撥的比例只有21.6%,而政府若開放讓勞工自行提撥的部份可以自選擇投資方案,則自願提撥的意願提高至34.7%,但以絕對值來看還是偏低。

巫慧燕認為,一方面應加強宣導、教育,使民眾了解勞退基金的操作,增強民眾對勞退基金的信心;另一方面應鼓勵民眾多多參與自行提撥,並且以第三支柱,也就是個人的準備,及早規劃退休金,彌補缺口,提高晚年生活品質。

針對自提可自選投資標的之勞退新制,仍然有四成多受訪民眾沒有自行提撥的意願。這些人當中有高達四分之三或者因為不知如何選擇投資方案、或者因為擔心自己操作績效不好、或者對自己沒信心、或是沒時間處理。這樣的狀況,巫慧燕認為,同樣會反映在民眾自行準備退休金的第三支支柱上。

加強理財教育 為民眾提供簡單易懂金融商品

加強有關退休理財、全民化的教育及溝通,包含紮根到各個企業與學校等,才是根治之道。」巫慧燕說。

除此之外,建議政府在勞退新制的設計中,加入勞工自動提撥或提撥率會隨薪資自動加碼的機制,以制度的設計協助民眾克服人性的惰性。

至於民眾對自己的投資沒有信心或是沒有時間研究投資工具,巫慧燕以國外的經驗說明,這些都可以以產品的設計來克服。在自選投資方案的選項上,瑞典的經驗告訴我們,太多的選項等於沒有選項,勞工會因為不知道該如何選擇,所以最後還是以制度的預設基金為主。巫慧燕認為,制度中的預設基金,應該提供簡單、易懂、以「投資結果為導向」的產品為主。

但什麼是以「投資結果為導向」的產品呢?就是依投資人的需求和投資風險屬性等綜合考量,以股票、債券、不動產證券化或匯率等各種資產類別,加上風險管理機制,提供投資人長期平均下來可達到其投資目標的產品。

施羅德投信多元資產團隊協理莊志祥指出,目前市面上推出的多元資產共同基金、目標日期基金或投資型保單連結的類全權委託管理帳戶等,都能有效協助一般大眾以更簡單、輕鬆的方式來累積退休金。

目標日期基金 可享自動資產配置

目標日期基金指的是勞工預計在若干年之後退休,從現在開始以單筆或定期定額投資的方式投資該基金。基金經理人在距離目標日期尚遠時,以較積極(也就是高成長、高波動)的方式操作;隨著目標日期愈來愈接近,為了避免需要支用該筆金額時有太大的不確定性,基金經理人會將投資組合漸漸調整成波動性較低,也就是較穩健或保守的方式。

在這期間,基金所投資市場的漲漲跌跌,以及資產的配置狀況,就完全交給基金經理人關注與調整,投資人不需再花費力氣去操心市場的起伏變化。這對於不熟悉金融市場、沒有時間管理自己的資金、或是對自己的操作沒有信心的勞工,都是很方便的退休金準備工具。

類全委管理帳戶簡易可行 勞工選擇適合自己的標的即可

另外,透過投資型保單連結的類全權委託管理帳戶,一方面同時有保障與投資兩種特性,一方面不再需要投資人自行選擇投資標的,而是由投資團隊進行投資組合管理,也是一種以「投資結果為導向」的產品。投資人只需要找尋符合自己期待的投資期間、可接受的風險範圍、預定年報酬率、總報酬率或配息率等條件的投資帳戶即可,不需要再費心選擇市場或進行標的轉換。

由於退休金準備的時間通常很長,巫慧燕建議,目標投資報酬率至少應該要打敗通貨膨脹率,才不會讓錢「變得愈來愈薄」。以施羅德投資在全球研究退休金多年的經驗來看,長期的實質投資報酬率至少要3%才足夠,也就是建議投資人選擇投資帳戶時,可以考慮通膨率+3%以上者。

以目標報酬為創新思維 多元資產打破傳統資產配置界限

莊志祥進一步解釋,隨著金融市場的發展,傳統資產配置的界限也逐漸模糊,多元資產投資就是打破投資組合中的傳統資產分類界線,而把衍生性商品、避險工具都納入其中,並透過基金、股票、ETF等投資人所能想到的各種金融工具,嚴設好風險管理機制,將各類資產重新擺放到適當位置上來進行佈局,才能有效規避風險,為投資人執行符合目標報酬的資產管理方案。

莊志祥指出,在這個領域已經有60年經驗的施羅德投資,在為投資人量身訂製資產管理策略時,會先規劃出一套能兼顧保持財富、控制風險的成長、收益、抗通膨與降低風險等五大要素的資產管理模組,這套方案也被稱為「多元資產與投資組合解決方案(MAPS)」。

莊志祥說,「多元資產與投資組合解決方案(MAPS)」的特色在於打破傳統風險分散的資產分類方式,改用更為精確的多層次管理系統,這也是施羅德多元資產投資團隊長期以來得夠做到符合客戶所設定的投資目標與風險範圍,幫助投資人達成退休金準備目標的原因。

提早準備、紀律投資、合理報酬 享受時間複利效果

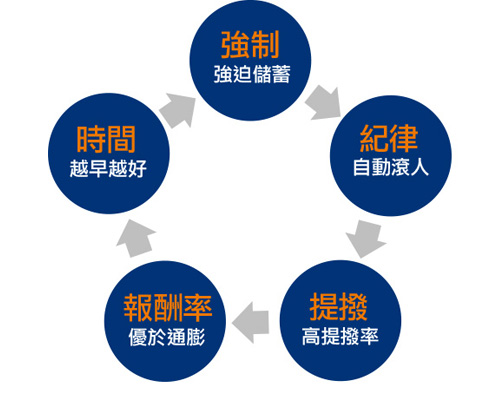

圖二:財富增值成功五元素

巫慧燕指出,要達到理想的退休生活,必須兼顧五大要素:時間、強迫、紀律、提撥與報酬率。「時間」指的是愈年輕開始準備,達成退休金準備的目標率愈高;「強迫」指的是以制度或是自律強迫自己準備退休金;「紀律」是一旦開始,就應該有紀律的繼續下去;「提撥」是儘可能將提撥率提高到理想的水準─15%;「報酬率」則是選擇優於通膨的目標報酬。(見圖二)

圖二:財富增值成功五元素

巫慧燕指出,要達到理想的退休生活,必須兼顧五大要素:時間、強迫、紀律、提撥與報酬率。「時間」指的是愈年輕開始準備,達成退休金準備的目標率愈高;「強迫」指的是以制度或是自律強迫自己準備退休金;「紀律」是一旦開始,就應該有紀律的繼續下去;「提撥」是儘可能將提撥率提高到理想的水準─15%;「報酬率」則是選擇優於通膨的目標報酬。(見圖二)

「合理的年報酬率,只要時間夠長,其實可發揮的複利增值效果相當驚人。」巫慧燕指出,以年輕時每月強迫自己投資5000元為例,6%的報酬率就能讓一個人在40年後預期可累積近千萬的資產;但如果太晚開始,只投資10年的預期成果就只有不到84萬。投資時間差距四倍,但本利和的差距卻在十倍以上。

建立信心、及早開始 才有機會達到退休夢想

巫慧燕表示,當務之急是透過退休理財教育與適當的產品設計,逐步重建民眾對退休金制度與退休金準備的信心。在退休金制度中加入勞工自動提撥機制,或是提撥率隨著勞工的薪資自動升級,都可以克服人性的惰性;同時在制度中提供以「投資結果為導向」的簡易商品,作為退休金投資的預設基金,鼓勵勞工儘早開始準備,如此才能讓複利的效果充份發揮,而理想的退休生活也不會離我們太遠。