隨著人口老化程度日益嚴重,退休金是否夠用逐漸受重視。到底受薪階級奮鬥數十年,屆臨退休時,能領回多少退休金?恐怕許多上班族也搞不清楚。

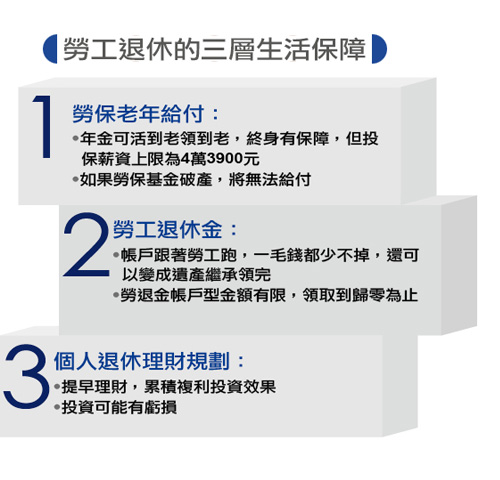

勞工退休金來源共有三種,第一種是社會保險的勞保老年給付,以每年1.55%的年資給付率計算。假設工作滿30年,所得替代率就是1.55%×30年=46.5%(投保薪資在4萬3900元以下者)。將近47%的所得替代率看似很高,但勞動部勞保局局長羅五湖提醒,因為勞保月投保薪資有天花板限制,上限為4萬3900元,對高所得勞工來說,所得替代率相對變低。

勞保老年給付 每月平均領1萬5511元

目前勞保老年給付分為一次領與每月領,按平均投保薪資×1.55%×保險年資來計算。平均投保薪資採投保薪資最高的60個月平均計算,每月領,可活到老領到老,終身有保障。一次領的給付則是用退職前三年的平均投保薪資乘以給付月數(前15年1年1個月,第16年開始1年2個月,最高45個月)核算退休金。

目前勞保老年給付分為一次領與每月領,按平均投保薪資×1.55%×保險年資來計算。平均投保薪資採投保薪資最高的60個月平均計算,每月領,可活到老領到老,終身有保障。一次領的給付則是用退職前三年的平均投保薪資乘以給付月數(前15年1年1個月,第16年開始1年2個月,最高45個月)核算退休金。

由於請領年金的年齡將逐步提高至65歲,民國51年及以後出生的勞工都是65歲才能領,如果想提早領,每提早一年要扣除4%的年金給付,最多提早5年,意即打八折。但也可延後退休,每延一年增加4%的年金給付,最多延五年,每月多領20%。

根據勞保局今年5月的資料顯示,從2009年至今領勞保年金的勞工約54萬人,平均月領1萬5511元,金額並不高。「因此,光靠老年給付根本無法擁有安穩的退休生活,」中華民國退休基金協會副理事長、施羅德投信總裁巫慧燕提醒。

勞工最好每月再提繳退休金

規劃退休理財時,要先分清楚長期資金與短期資金的處理方式。

第二種是勞工退休金,又分成舊制與新制。新制已從2005年7月實施。

勞工退休金新制為確定提撥制,勞退金提繳工資上限為15萬,比勞保給付高許多。資方每月提撥勞工6%的薪資至個人帳戶,不管轉換幾個工作,這筆錢都會跟著勞工跑,一毛錢都少不掉,不像勞保老年給付,如果勞保基金破產,將面臨無法給付的困境。

規劃退休理財時,要先分清楚長期資金與短期資金的處理方式。

第二種是勞工退休金,又分成舊制與新制。新制已從2005年7月實施。

勞工退休金新制為確定提撥制,勞退金提繳工資上限為15萬,比勞保給付高許多。資方每月提撥勞工6%的薪資至個人帳戶,不管轉換幾個工作,這筆錢都會跟著勞工跑,一毛錢都少不掉,不像勞保老年給付,如果勞保基金破產,將面臨無法給付的困境。

「提繳工資上限訂為15萬已涵蓋95%受薪階級,這一層保障主要是看投資效益,如果投資效益好,對退休幫助更大,」羅五湖說,勞工也可每月自提6%,為將來儲存退休金,且自提的退休金可免課所得稅。此外,勞工屆齡提領退休金時,政府保證報酬不低於兩年的定存利率,如果投資效益高於兩年定存利率,則全歸勞工所有。

不同於勞保老年給付的是,勞退金請領年紀為60歲,年資15年以下為一次領,15年以上為每月領(勞保局會用公告的平均餘命計算出年金的給付額),如果勞工過世了,個人帳戶的退休金將變成遺產,可立遺囑或指定人領完餘額。儘管勞工已有上述兩層保障,如果中途沒工作怎麼辦?

羅五湖指出,勞工不必擔心,因為待業或失業中,沒有參加勞保的期間,勞保局都會主動將其納入國保的國民年金,以達到勞保、國保互相銜接,並保障勞工退休給付的目的。

其實,勞動基金投資效益表現不俗,今年以來截至6月底,整體勞動基金收益率為4.63%,其中新制勞退基金為4.73%,報酬持續穩健成長,遠高於兩年定存利率(1.39%),勞工可透過自然人憑證或到勞保局申請,就能看到累計的勞退金與投資報酬。

盡早啟動第三層理財 退休生活無虞

值得注意的是,勞工自提6%退休金的比例偏低。勞動部統計,每月自提退休金只有34.4萬人,平均每月自提3600元,占比不到6%。巫慧燕強烈建議勞工一定要自提,且全世界的退休給付趨勢都以自提為主。

台灣的勞工自提率與世界各國相比,確實偏低。根據英國施羅德全球策略團隊研究顯示,雇主與勞工合計,至少要提撥15%,達40年,且每年投資報酬率3%,才能達到2/3的所得替代率。只要其中一項未符合,就無法達到理想的退休金目標。

以工作年資30年計算,勞保老年年金的所得替代率為46.5%(投保薪資4萬3900元以下的勞工),加上雇主每月為勞工提繳6%的退休金,根據勞動部網站的勞工個人退休金專戶試算表,假設薪資成長率1%、投資報酬率3%及平均餘命20年為基準來試算,勞退新制月退休金的所得替代率約17%,兩者合計達63.5%。

根據經濟合作暨發展組織(OECD)資料顯示,其實台灣替代率並不差,OECD國家平均所得替代率為54.4%,其中日本35.6%、美國38.3%、德國42.0%、法國58.8%等,都比台灣低。

然而63.5%所得替代率並不是所有人都能拿到,畢竟勞退新制從2005年才實施,雇主總計才提撥9年,對中高年齡勞工來說,提撥時間相對短,退休金也變少了。例如今年50歲的勞工,從9年前投保新制開始,到60歲請領勞退金,也只有19年。

由於勞保月投保薪資上限為4萬3900元,超過上限的薪資都不能納入計算給付,中高所得勞工如期望退休生活能比照原先水平,巫慧燕建議,行有餘力,最好盡快啟動第三層退休理財規劃。