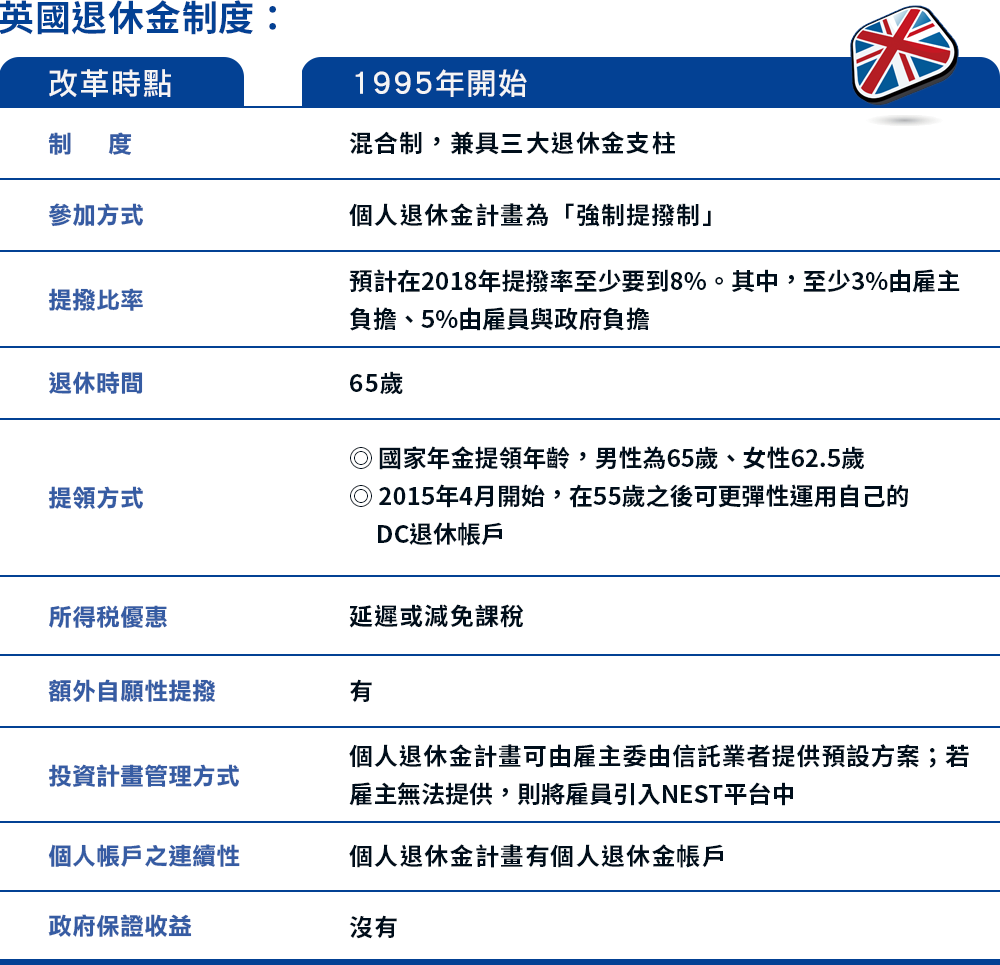

過去20年來,英國進行一連串退休金制度改革,將重心由原本重度依賴國家財政、屬DB制(確定給付)的公共年金體制,逐步轉移到DC制(確定提撥)、以私人儲蓄性質的個人退休金計畫。

在公共年金部分,英國分為第一層的公共年金(Basic State Pension),資金來源是稅與國家保險,可有最基本的退休金給付。目前規定的提領年齡,男生是65歲、女生62.5歲,到了2020年,兩者都將提高到66歲。

而第二層年金,則是2002年引進的公共第二年金(State Second Pension, S2P),主要是保障低收入勞工。

到2016年,英國還將出現一個新的公共年金制度,整合前兩層的公共年金。

不過,英國近年的改革亮點,聚焦在DC性質的個人退休金計畫。通常這類計畫由雇主委託信託業者提出退休金投資的預設方案。

施羅德全球策略團隊負責人萊斯禮‧摩根(Lesley-Ann Morgan)表示,截至2014年底,英國退休金資產已超過3.3兆美元,是全球第二大的退休金市場,資產規模從2004年以來已翻漲一倍。其中,DB制的資產約七成、DC制資產則快速增長、已占三成。

現在FTSE 350公司(富時350指數成分企業納入DC制度中。英國個人退休金計畫預計在2018年提撥率至少要到薪資的8%。其中,至少3%是雇主負擔,另5%由雇員分攤,可享有遞延賦稅。雇主要提撥高於3%,雇員的提撥就能少一點。

英國的DC制資產之所以快速增長,全靠近年的三大改革。

NEST有利中小企業雇主

首先,是2008年上路的國家級退休金計畫「國家就業儲蓄信託」(NEST, National Employment Savings Trust),如果雇主沒有開辦自己的退休金計畫的話,就可以讓雇員自動加入NEST平台。中華民國退休基金協會理事長李瑞珠觀察,NEST尤其對中小企業雇主是好事,因為若單獨開辦一個退休金計畫,對他們的成本負擔太大,也沒有議價能力為員工爭取較好的投資方案。

她指出,因為是國家統一架設的平台,NEST具有四大優點,包括「管理費低」「制度透明」「商品簡單」與「教育成本低」,台灣正要推動「勞退新制自選平台」,很值得參考其精神與設計。

「自動加入」機制退出率低

第二大改革,則是2012年推行的自動加入(auto-enrollment)機制。

英國勞工只要在22歲,到提領年齡之間,個人年收入超過1萬英鎊,就會自動加入雇主的退休計畫中。此制度中,雇員可以申請退出,但是退出率並不高,目前在FTSE 350公司中的新進雇員退出率只有6%。

「這個自動加入機制,預計在 2018年初就可以將全國勞工都納入,」萊斯禮表示,今年英國前退休金部部長Steve Webb(史帝夫‧韋伯)就曾說,有超過500萬名勞工已加入個人退休金計畫,規模前所未見。

第三個改革,則是DC帳戶的彈性運用。2015年4月開始,英國人在55歲之後可以更彈性運用他們的DC退休帳戶,可以選擇全部領出、繼續投資,或者用來買年金商品。

以往英國人被規定在75歲前,一定要購買傳統或遞延型年金商品,以定期領取退休收入來迎戰長壽風險。

但從2011年4月後,取消強制購買年金商品的規定。

然而,這也引發爭議。反對者認為這將加大退休風險,不善於規畫退休金者可能提早花光老本,而個人退休帳戶開放彈性運用,也加大了被詐騙的風險。

生命週期基金對應退休需求

來源:採訪所得、施羅德全球策略團隊 整理:林讓均

英國人都如何投資自己的退休金呢?目前,英國大約有2∕3的雇主宣稱,儘管雇員可自主選擇投資方案,但有八成以上雇員還是把退休金放在預設基金中。

來源:採訪所得、施羅德全球策略團隊 整理:林讓均

英國人都如何投資自己的退休金呢?目前,英國大約有2∕3的雇主宣稱,儘管雇員可自主選擇投資方案,但有八成以上雇員還是把退休金放在預設基金中。

在FTSE 350的企業中,大部分雇員的預設基金是「生命週期基金」(Lifecycle Funds)。

生命週期基金,指的是基金的資產配置隨著年齡而調整,年齡愈大,風險性資產愈低,確保投資風險不會吃掉退休老本。

這類基金是發源於美國的「目標日期基金」的近親,因為對應退休需求,又有專業經理人代操資產,近年在英國大受歡迎。

不過,因應全球資本市場高度波動,近來有愈來愈多英國人希望將「結果導向」(Outcome-Oriented)一類的基金設為預設選項,以求能更精準評估投資績效與風險屬性。

至於基金管理費用,英國在「自動加入」機制下的預設基金,管理費率上限是0.75%,但當局還是想辦法要壓低管理費率,以保障勞工權益。

全球趨勢:退休金自主投資

遠見》在本專欄已連續六期介紹全球各國退休制度,期待能汲取國外經驗,讓台灣對退休制度的思考更全面。

不過,台灣真的不夠好嗎?「其實台灣在2005年上路的勞退新制,許多設計還不錯!」李瑞珠指出,目前台灣由雇主另提雇員薪資的6%,撥入雇員個人的退休帳戶,這方面的落實度幾近全面;但600多萬參加勞退新制的勞工,卻不到6%的人選擇自行提撥另外6%薪資。

她說,如果勞雇雙方都提撥6%,就共有12%,甚至比許多先進國家的提撥率來得高,可加速退休儲蓄。

勞退新制有「自願提撥」設計,為什麼不用呢?其實很多人是因為不知道有此機制。因此,李瑞珠也建議,台灣可以學習美國、英國都推行的「自動加入」設計,擴大自提的覆蓋率。

此外,開放退休金自主投資,是全球趨勢,台灣也朝此邁進。

目前勞退帳戶的所有資金統一由勞退基金操盤,但正在修法提供「自選平台」,讓勞工也能自主選擇投資標的。

「全世界的退休金制度改革,都朝一個大方向,那就是『自己的退休,自己負責』!」李瑞珠提醒,別以為退休還很遠,及早準備才能享有富足的「第三人生」。