退休專家觀點

退休專家觀點

施羅德投資集團全球策略團隊

負責人萊斯禮.摩根(Lesley-Ann Morgan)

談到確定提撥的退休金制度,美國401(k)計畫是許多人能夠朗朗上口者。仔細檢視後卻發現,該制度並未要求強制提撥以及平均提撥率偏低。幸而愈來愈多企業以「自動加入」提高提撥率,而預設基金較過去更勇於納入成長型標的,也可降低退休時準備不足的風險。

退休後也要投資:個人退休帳戶為退休金最受歡迎的去處

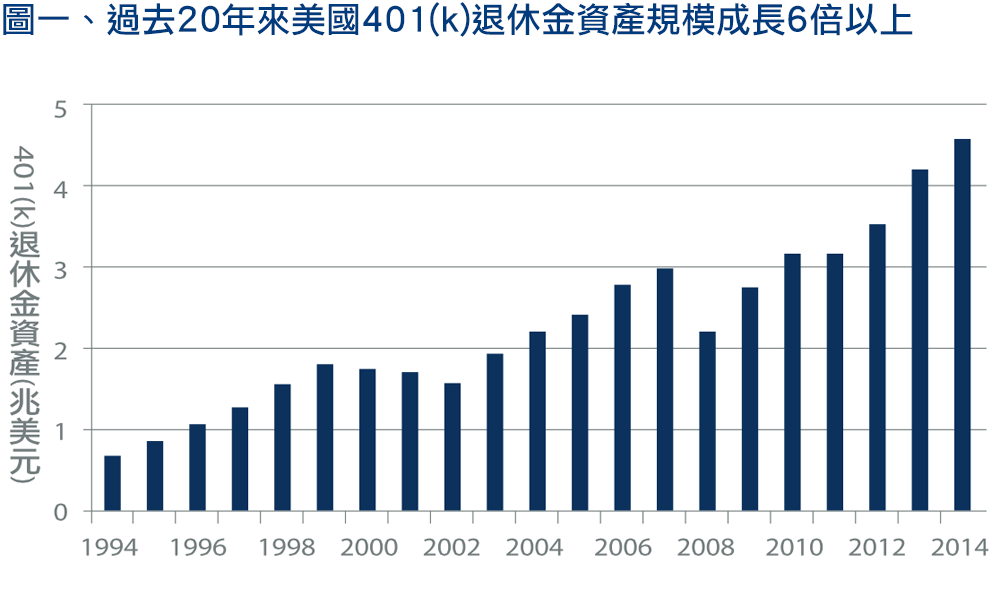

美國退休金制度共分三層:第一層是州政府退休金,以社會安全稅收作為主要資金來源;第二層是職業退休基金,大約涵蓋60%的民間部門勞工(1);最後一層則是個人自願提撥的退休金帳戶。在美國,採取確定提撥制的職業退休金計畫佔大多數,最常見的當屬401(k)退休金計畫,因此本文將以此為討論重點。401(k)退休金計畫源自美國「1978年歲入法案(Revenue Act of 1978)」,命名為401(k)是因為美國國稅法(Internal Revenue Code)第401(k)項明訂,勞工提撥至退休金帳戶的金額得於計算薪資所得稅額時扣除。

正如過去幾個月我們所說,確定提撥制退休金的成功關鍵包含:強制參與、合理的提撥率、有效的預設投資策略以及永續的退休後投資計畫。

2 資料來源:Investment Company Institute依據美國勞工部公佈之5500表格製作之統計數據,2015/3/25。正如過去幾個月我們所說,確定提撥制退休金的成功關鍵包含:強制參與、合理的提撥率、有效的預設投資策略以及永續的退休後投資計畫。由此來看,美國401(k)計畫並未滿足前兩項條件,因為沒有強制要求雇主設立401(k)計畫,或是為員工提撥退休金。其次,雇主平均提撥比率為2.5%,員工平均提撥比率約為4%(2),就國際水準來說並不算高。為了鼓勵勞工提高提撥比率,401(k)退休金計畫通常設有雇主加碼提撥的機制,雇主可依據勞工提撥的金額,額外加碼50%,但上限不得超過員工薪資的6%(3)。

多元資產基金投資策略以追求實質報酬為目標,減少通膨對退休金的衝擊

相較於其他國家,美國401(k)計畫的投資選擇較多,民眾平均可以選擇19種產品(4)。若雇主想讓員工自動加入此計畫,就必須選定預設的投資策略,約70%(5)的預設投資策略為目標日期基金,其投資標的為多元資產並隨著特定日期的接近(通常是退休日期,但也可能是退休後的日期)而降低基金的成長性。

美國民眾滿60歲後,可有三種方式運用退休金:第一是直接提領退休金,但所提領的金額需納入年度所得課稅,因此雖然可以選擇一次請領所有退休金,但大部分的民眾不會這麼做。第二是把錢繼續留在401(k)計畫中,但最遲從70.5歲起便得開始提領退休金,且提領金額不得低於最低提撥金限額。

第三種是將退休金轉入個人退休帳戶(IRA)繼續投資。因為無論是投資策略或提供收益,個人退休帳戶皆具有相當的彈性,因而成為最受民眾歡迎的選項。41%的勞工(6)選擇將退休金從401(k)計畫轉入此帳戶,優點是可以藉此整合手上的資產,而非將資產留在各個前雇主處,而且個人退休帳戶的投資選項比401(k)計畫更多元,使得投資更具彈性。

以「自動加入」及預設基金機制補強缺點

資料來源:澳洲退休金協會:退休金統計數據,2015年2月,依資產類別加權計算。

美國退休金制度面臨的主要挑戰,包括欠缺強制性以及提撥率偏低。聯準會最近公佈的報告顯示,近20%的低收入民眾沒有退休的打算,因為退休金不夠用(7)。然而,愈來愈多的美國企業在401(k)計畫中加入「自動加入」機制,也就是如果員工沒有反對,就會自動被加入退休金計畫而開始每月的提撥。研究顯示,雇主有提供「自動加入」機制的401(k)計畫,比起雇主沒有提供「自動加入」的計畫,多出15%的員工在退休時可以準備好合適的退休金(8)。

資料來源:澳洲退休金協會:退休金統計數據,2015年2月,依資產類別加權計算。

美國退休金制度面臨的主要挑戰,包括欠缺強制性以及提撥率偏低。聯準會最近公佈的報告顯示,近20%的低收入民眾沒有退休的打算,因為退休金不夠用(7)。然而,愈來愈多的美國企業在401(k)計畫中加入「自動加入」機制,也就是如果員工沒有反對,就會自動被加入退休金計畫而開始每月的提撥。研究顯示,雇主有提供「自動加入」機制的401(k)計畫,比起雇主沒有提供「自動加入」的計畫,多出15%的員工在退休時可以準備好合適的退休金(8)。

另一個值得臺灣參考的特色,在於預設基金的規劃。儘管目標日期基金不見得是最理想的預設基金,不可否認的是這些預設基金都有良好的管理機制,特別是以成長型資產作為退休前的主要投資標的,尤其值得臺灣學習。美國在2006年修訂法規之前,預設基金通常是「穩定價值型」基金或是現金,現在大家都知道這樣的投資策略過於保守,因此目前針對年輕的民眾,預設基金中股票的比例通常會比較高。

此外,2014年美國財政部與國稅局頒佈新規定,將長壽年金納入401(k)退休金計畫與個人退休帳戶的投資標的,藉此擴大退休收益領取的選項。

(1) http://www.pensionfundsonline.co.uk/content/country-profiles/usa/122, http://www.oecd.org/finance/private-pensions/42575094.pdf

(2) http://www.401khelpcenter.com/

(3) http://www.oecd.org/finance/private-pensions/42575094.pdf

(4) 美國退休金計劃發起人委員會55週年年度報告。

(5) http://www.401khelpcenter.com/

(6) 依據70至79歲之退休人士。「美國人如何儲蓄?」2014年,Vanguard集團,2014年6月。

(7) http://www.federalreserve.gov/econresdata/2014-report-economic-well-being-us-households-201505.pdf

(8) 實際的證政策 – 2012年大型企業的退休收益合適性,AonHewitt著。