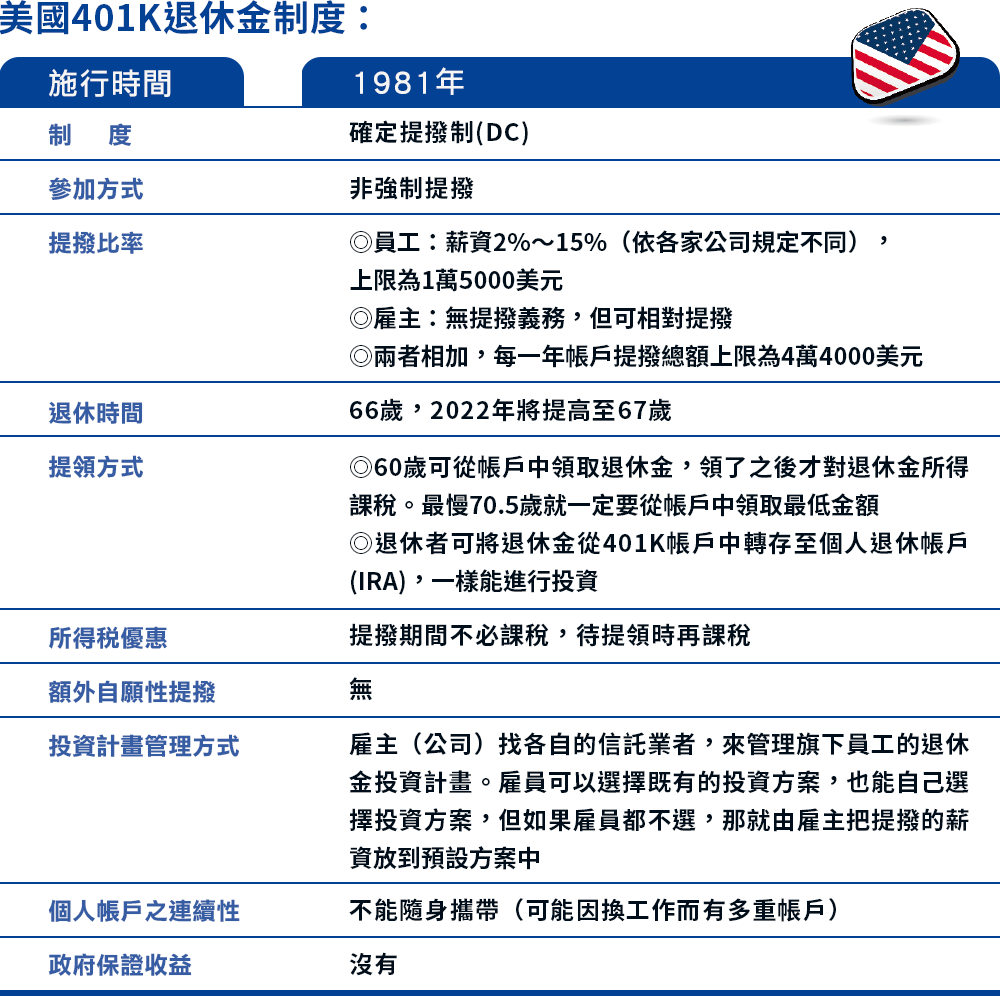

談到美國401K退休金制度,研究退休議題的專家一定不陌生。 這個在1981年就初具雛形的體制,可說是全球退休金制度中確定提撥制(Defined Contribution)的濫觴。因為啟動得早,觀念與立法都進步,成為許多國家退休改革的參考指標。

非強制提撥 涵蓋率能逾六成

所謂401K,指的是1978年的美國稅收法第401條K款。這條款明定延後課稅的退休金計畫,也就是提撥員工薪資放入退休帳戶中,取用時才需要課稅。

有別於其他DC制國家,適用於美國私人企業的401K採「非強制提撥」,但涵蓋率卻達六成以上。

主要提撥對象是雇員,每家公司規定又不同,大約提撥薪資的2%~15%到專屬退休帳戶中。而雇主雖無提撥義務,通常也會按比例相對提撥到員工帳戶,被視做獎勵人才的重要機制。

目前美國有逾八成雇員提撥率等於或大於3%。據施羅德全球策略團隊資料,雇員平均提撥率約4%,而雇主平均提撥率是2.5%。

「美國401K沒有強制提撥,卻仍有大約六成涵蓋率,是因為他們有幾個聰明的機制!」中華民國退休基金協會發起人、教育部私校退撫儲金管理會執行祕書陳登源表示。

帶進許多國外先進觀念的他舉例,像是「自動加入」(auto-enrollment)的設計是「你不說你不加入,我就幫你加入」。除非員工說不,否則一開始就自動提撥薪資到退休帳戶中。而即使說「不」,有效期也只一年,除非每年都申請不加入,否則總是會被自動涵蓋進去。

「過去20年來,美國401K的資產規模成長超過六倍!」施羅德全球策略團隊負責人萊斯禮‧摩根(Lesley-Ann Morgan)表示,根據ICI(美國投資公司協會)截至2014年底的統計,401K目前資產規模達4.5兆美元,占美國整體退休資產的18%。共有5200萬個會員加入這項退休提撥,相關投資計畫高達50萬個。

2006年通過PPA是轉捩點

採用「自動加入」方案的公司,必須要提供預設投資基金給雇員,雇員如果沒有自己選擇自己喜歡的投資方案,提撥薪資就會被歸入這個預設基金之中。

而除了「自動加入」,美國401K也研發出另一個鼓勵員工拉高提撥率的機制,那就是「自動增提」(auto-escalation)。

也就是,一開始的提撥率設定很低,但隨著時間會逐漸增加提撥率,讓員工「無痛」的加大退休金儲蓄。美國曾有一項「明天存更多」(Save More Tomorrow)計畫,發現如果要勞工一下子提撥10%的高比率,那他們會乾脆不提撥。但若從3.5%每年增加一些提撥率,40個月後不知不覺就拉高到13.6%。

目前401K的退休計畫中超過半數具有自動加入與自動增提的機制。這些創新設計逐漸被各國採用,而且在美國2006年通過「退休金保護法」(Pension Protect Act)之後,因為有法律保障,而更有利於推廣。

「PPA的通過,為美國退休金制度帶來改革性的影響!」陳登源表示,該法案允許雇主把「目標週期基金」(Target Date Fund)、「平衡型基金」或是「管理帳戶(managed account)」做為預設的投資選項,就算投資有虧損,雇主與信託業者也免責。

他說,之前常有雇員因預設的投資方案虧損而對雇主或信託業者興訟。因此,雇主與業者就會將預設方案設為保守型,雖然降低了風險,但也犧牲了成長性,無法快速累績退休資產,「雖然這樣比較不會被告,但就沒有善盡到善良管理人的職責!」。

目標週期基金紅到國際

資料來源:教育部私校退撫儲金管理會、採訪所得 整理:林讓均

因此PPA法案通過後,推進了退休商品的創新與普及化。目前美國已有超過七成退休計畫納入目標週期基金。截至2013年,將退休金100%重壓在目標週期基金的美國退休計畫參與者約35%,10年來成長超過13倍!

資料來源:教育部私校退撫儲金管理會、採訪所得 整理:林讓均

因此PPA法案通過後,推進了退休商品的創新與普及化。目前美國已有超過七成退休計畫納入目標週期基金。截至2013年,將退休金100%重壓在目標週期基金的美國退休計畫參與者約35%,10年來成長超過13倍!

萊斯禮表示,目標週期基金是發源於美國、專為退休而設計的商品。這類商品是選定一個退休日期,愈靠近該日期就愈降低其風險屬性。也就是,基金經理人會隨投資人年齡自動調整投資配置,投資人愈年輕,風險性資產比例愈高,反之則降低,確保退休時能累積一定的資產規模。

這樣的投資架構很符合人性,因為根據全球經驗,參加勞工自主投資方案的成員,有八成以上不會自選投資方案,更不會隨年齡而調整資產配置。

陳登源觀察,2006年通過PPA之前,美國投資人對目標週期基金興趣缺缺,因為不了解這是為了退休而設計的商品,必須中長期布局,往往因為短期績效不彰,就贖回基金。

不過這類基金現在紅到國際,例如在英國已有約93%的退休方案以目標週期基金或其近親「生命週期基金」為退休預設方案。

目標週期基金也曾在前幾年引進台灣,但同樣因為上述緣由而慘敗退場。不過,台灣研擬立法中的「勞退自選方案」考慮將之納入預設選項,陳登源也打算把目標週期基金引薦進「私校退撫儲金」的自主投資方案。

目前美國的退休年齡為66歲,2022年將提高至67歲。401K是延遲稅負的機制,提撥到退休帳戶的當下不課稅,60歲後可從帳戶中領取退休金,領了後才對退休所得課稅。退休者可將退休金從401K帳戶中轉存至個人退休帳戶(IRA)。但最慢到70.5歲,就一定要開始從401K帳戶中領取最低金額,或者把錢投入IRA帳戶中再投資。

IRA帳戶因為有彈性的投資方案與提領方式,因此41%的成員選擇將退休金存在這裡。

但萊斯禮指出,美國允許勞工在退休前從退休帳戶借錢,削減退休儲蓄效果,是401K最為人詬病之處。

儘管仍有缺點,但美國401K以許多符合人性的創新機制,引導勞工在不知不覺中「做對」投資準備,還是值得台灣借鏡。