退休專家觀點

退休專家觀點

施羅德投資集團全球策略團隊

負責人萊斯禮.摩根(Lesley-Ann Morgan)

雖然澳洲已規定雇主的強制提撥率達9.5%,但有鑑於長壽趨勢,該國乃預計在2020年調高到12%。此外,多數雇主以多元資產基金為預設基金、不對海外投資比重設限,並以實質報酬率為長期投資目標,都是澳洲退休金制度值得參考之處。

3支柱架構中,退休金帳戶為主幹

1992年澳洲政府推出「退休金帳戶制度(Superannuation Guarantee)」,強制雇主定期為員工提撥退休金,促成澳洲自確定給付制轉型為確定提撥制。在3支柱架構中,第2支柱的退休金帳戶是澳洲退休金制度的骨幹。目前,澳洲雇主依法需提撥員工薪資的9.5%,且將在2020年調高至12%。澳洲的3支柱架構為:

● 老年津貼:由政府提供,以稅收為資金來源之社會救助計畫。提供退休生活的基本所需。

● 退休金帳戶:雇主強制提撥至個人退休金帳戶。

● 勞工自願提撥額外資金至個人退休金帳戶,或是提撥至退休儲蓄帳戶。

多元資產基金投資策略以追求實質報酬為目標,減少通膨對退休金的衝擊

我們連續2個月提到,確定是提撥制的成功關鍵有強制參與、合理的提撥比率、合適的預設投資策略與永續的退休後投資計劃,澳洲現已具被前三項。澳洲參與退休金帳戶的勞工超過90%,且雇主以穩定的比例為員工提撥退休金,可說澳洲退休金制度改革的成效顯著。

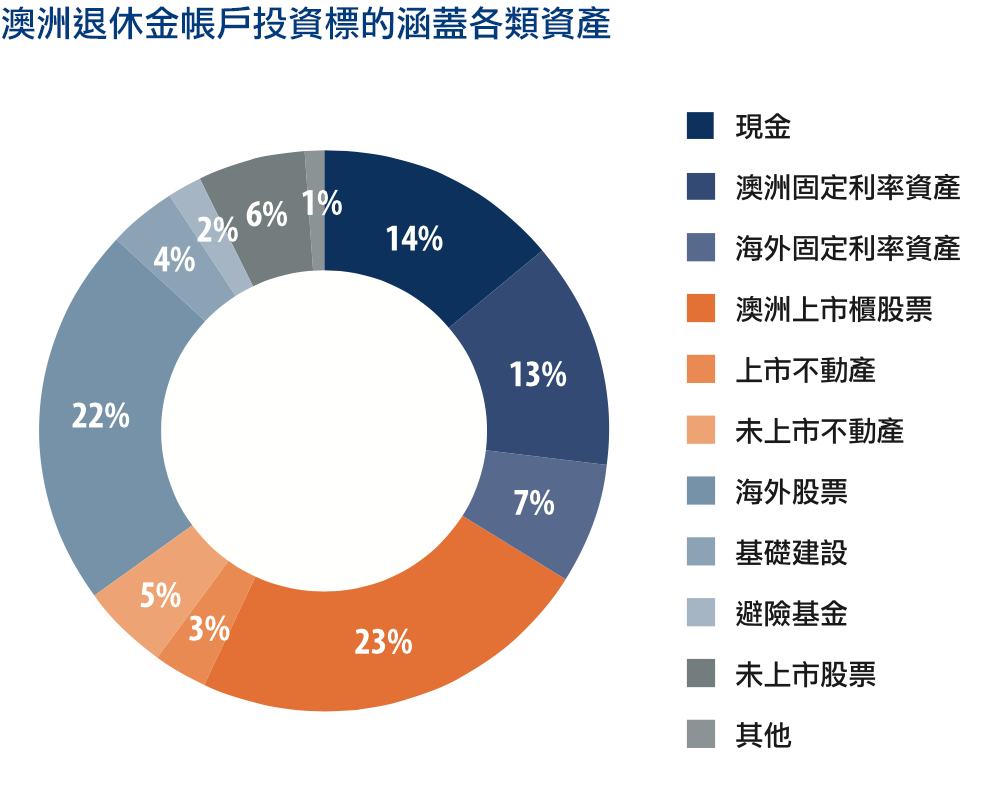

澳洲退休金並無統一的投資機構,但不論是雇主提撥或是勞工自願提撥的資金,民眾都可自由選擇其投資的,投資工具包括多元資產基金、單一資產基金、甚至是直接投資。若勞工不願或無法自行選擇。提撥的資金便自動投入預設基金。

目前約有80%的勞工選擇投資預設基金,而預設基金通常是多元資產投資策略,且海外投資比例不受限制。多元資產投資策略係根據各資產類別間不同的關連性,來降低整體投資組合的波動,加上投資地區不設限,有助於達成退休金帳戶的長期目標。例如施羅德在澳洲就有一實質報酬基金被雇主定為預設基金,它是以多元資產投資標的、彈性的資產配置、將長期目標報酬率設定為通膨率加上一目標報酬率的方式,以期獲得足夠的成長機會,並減低通膨隊購買力的影響。至2014年止的15年,澳洲的退休金帳戶年平均成長率為6.8%,兒童依其間的平均CPI為2.9%,亦即長期來看,澳洲的退休金帳戶已成功減緩通膨對購買力的衝擊。

近半勞工一次領走退休金,退休後投資規劃待改善

資料來源:澳洲退休金協會:退休金統計數據,2015年2月,依資產類別加權計算。

2014年澳洲政府公布整體金融體系的調查報告,又名莫瑞報告(Murray Report),

該報告亦包含檢討退休金制度,並點出數項問題。例如,澳洲約有50%的民眾選擇一次請領退休金,他們不是手握大筆現金,就是在退休後幾年內大肆花費,因此老年生活無以為繼的風險仍在。武外,澳洲推休金帳戶允許民眾以退休金來償還債務,等於變相鼓勵民眾在退休錢多多消費與借貸,等領到退休金再還債。我們認為面對常受風險,退休後的投資不容忽視,建議澳洲鼓勵民眾退休後繼續實質目標率的投資,或是將資金轉入可產生收益的投資標的或購買年金險,如此對退休生活的保障可以更加穩固。

資料來源:澳洲退休金協會:退休金統計數據,2015年2月,依資產類別加權計算。

2014年澳洲政府公布整體金融體系的調查報告,又名莫瑞報告(Murray Report),

該報告亦包含檢討退休金制度,並點出數項問題。例如,澳洲約有50%的民眾選擇一次請領退休金,他們不是手握大筆現金,就是在退休後幾年內大肆花費,因此老年生活無以為繼的風險仍在。武外,澳洲推休金帳戶允許民眾以退休金來償還債務,等於變相鼓勵民眾在退休錢多多消費與借貸,等領到退休金再還債。我們認為面對常受風險,退休後的投資不容忽視,建議澳洲鼓勵民眾退休後繼續實質目標率的投資,或是將資金轉入可產生收益的投資標的或購買年金險,如此對退休生活的保障可以更加穩固。

澳洲的強制提撥、提撥率與預設基金的投資策略,都值得台灣借鏡;同時長壽趨勢史的退休後資金的管理更形重要,這也是個需要重視的課題。