人口數和台灣相當的澳洲,面積是台灣200多倍大,儘管地廣人稀,卻具高度共識,有超過半數公民滿意該國的「超級年金」(Superannuation)退休金制度。

「開放、透明與多元」正是澳洲超級年金的特色。在澳洲,一般人甚至可透過退休基金買機場、買港口。這也使得位於南半球的澳洲,成為近年全球退休金制度的研究熱點之一。

因應人口長壽 拉高提撥率

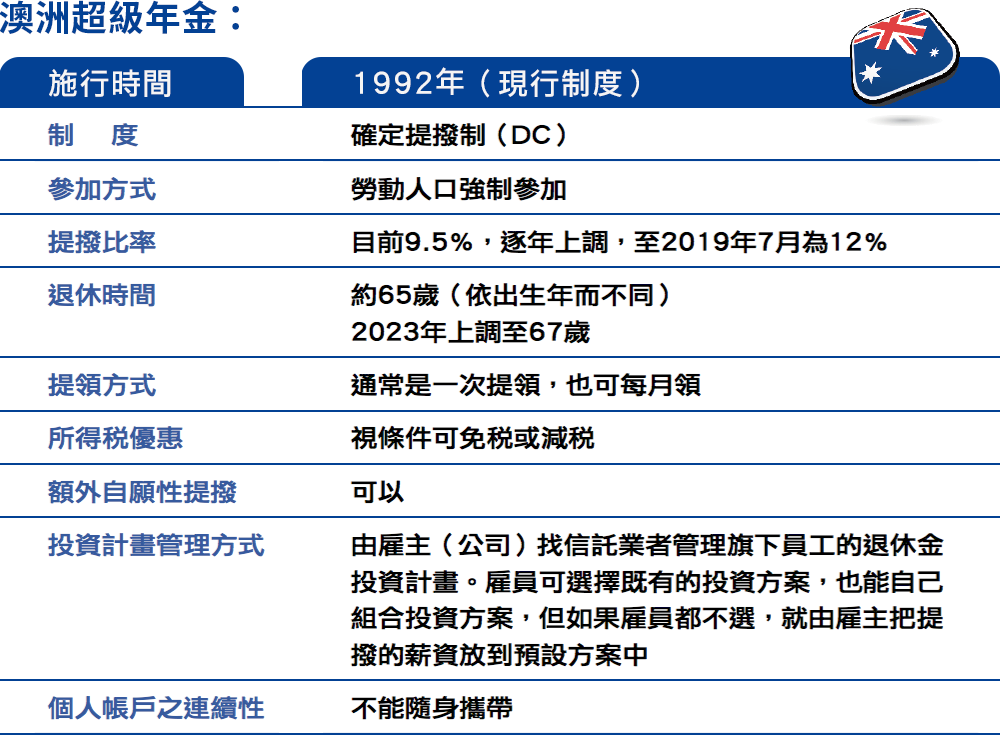

超級年金在1992年施行「確定提撥制」(DC),只要是月薪高於澳幣450元(約台幣1萬3000元)的雇員就可參加提撥。該制度強迫雇主提撥雇員薪資的9.5%,到2019年7月之前將逐步提升到12%。

「相對於台灣勞退新制由雇主提撥6%,澳洲的提撥率已較高,且有逐步提高的機制,算是把『長壽風險』都納入考量!」施羅德投信副總張翠玲說,但澳洲最大的會計機構(CPA)還是警告,12%的提撥率仍不足以支應澳洲人的退休生活,更理想的提撥率是15%。

長期負責亞太區退休基金業務、曾對各國退休制度做出建言的花旗銀行亞太區退休基金處董事總經理王靜雯觀察,澳洲超級年金之所以成功,是因為開放討論、採納建言,且不斷改善配套措施。

自願提撥 可享15%免稅優惠

例如,超級年金有一個退休轉換方案TTR(Transition To Retirement),可以多設立一個退休收入帳戶,所匯入的自願提撥薪資有15%的減稅優惠,而到了60歲之後才提領,這帳戶的錢甚至是免稅的。

因此澳洲人自願提撥比率平均約3%,再加上強制雇主提撥的9.5%,讓整體的實質提撥比率達到12.5%。

而對於像是孕婦、傷殘等暫離職場的族群,也有保險可代替雇主繼續提撥薪資的設計,讓超級年金的長期投資報酬效益顯現。

「目前來看,超級年金所屬的退休基金規模高達了1.9兆澳幣,超過澳洲30%的GDP規模,也是全球第四大的基金!」王靜雯指出,因為超級年金的投資架構開放多元,帶動了整體基金規模的成長。

張翠玲補充,澳洲確定提撥制主要有四類方案,包括公共基金、產業基金、零售基金與個人基金。非個人體系的兩大組成方案為產業基金與零售基金。而第四種是針對不超過五人的團體。

自選標的、年化報酬率6.8%

資料來源:澳洲超級年金官網、採訪所得 整理:林讓均

張翠玲表示,2005年起澳洲開放勞工自選投資標的,雇員可以選擇既有的投資方案,也能自己組合投資方案,但如果雇員都不選,那就由雇主把提撥的薪資放到預設方案中。雇主(公司)可以找各自的信託業者,例如銀行或基金公司,來負責管理旗下員工的退休金投資計畫。

資料來源:澳洲超級年金官網、採訪所得 整理:林讓均

張翠玲表示,2005年起澳洲開放勞工自選投資標的,雇員可以選擇既有的投資方案,也能自己組合投資方案,但如果雇員都不選,那就由雇主把提撥的薪資放到預設方案中。雇主(公司)可以找各自的信託業者,例如銀行或基金公司,來負責管理旗下員工的退休金投資計畫。

目前約有八成勞工將提撥薪資放到預設方案中。不過,張翠玲觀察,勞工自主投資的趨勢愈來愈明顯,「零售(自選)的成長很快,評估2023年應該零售的資產規模會占最大比例!」

由於是開放式的投資架構,政府並沒有保障投資收益。但績效似乎還不錯,目前超級年金的整體平均報酬可以達到6.8%的年化報酬率。

澳洲超級年金有高達20檔基金、內含4萬種投資選擇,除了股票是一定有的主要配置外,大部分多屬於平衡型或多元資產類型,含各類資產標的。像是風險高的對沖基金,或是流動性低的未上市資產都名列投資清單中。

「就連港口、機場或高速公路等基礎建設,超級年金都可以投資!」王靜雯說,墨爾本機場就屬於退休基金擁有,澳洲政府聰明地把退休資金導向該國的公共建設,經常可見幾檔全球退休基金和超及年金結合起來投資國內外基建工程。

值得注意的是,澳洲超級年金自主投資的內涵也在演變,過去以股票或固定收益商品為主流,但近年「生命週期基金」(Life Cycle Fund)愈來愈受歡迎,這種基金能隨著投資者年齡調整資產類別,以逐年遞減投資風險來確保屆臨退休時的資產規模。

張翠玲說,結果導向(out-come oriented)的基金商品也變多了,注重實質報酬,目標在打敗通膨,澳洲目前通膨率大約是2.5%~2.9%。

由第三方監督 提出改善建議

20多年來持續調整退休金架構的澳洲政府,甚至請來第三方監督單位替超級年金把脈,提出許多改善建議。

像2011年提出的Stronger Super改革計畫,就包含2014年元月上路的My Super方案。

「My Super也是預設方案的一種,由政府建立一個投資的中央平台,透過這個平台整合資源,壓低整體交易成本,也讓投資變得更簡單!」張翠玲解釋。

但初期來看,My Super的推展成效還不理想,選擇該方案的人並不多。主要是因為勞工少有意願轉入My Super方案;再者,信託業者因為My Super的管理費用較低廉,也不太有意願去推動。

而在方案的轉換之間也點出另一個大問題,那就是帳戶過多,導至行政成本過高。

「澳洲沒有類似國民身分證的機制,因此無法像台灣一樣把退休金帳戶連結在身分證字號下,也就無法把帳戶帶著走!」王靜雯說,澳洲現在雖可透過繳稅帳號來統整帳戶,但一般情況是,勞工換了新雇主就得換一個投資方案、重開一個帳戶,導致許多退休金帳戶被遺忘,累計大筆沒人領的退休金。

儘管如此,王靜雯仍對澳洲超級年金的制度設計,按一個大大的讚。

她指出,澳洲政府管大不管小,基本上只在基金發行前嚴格監督,對於管理退休基金的信託業者則採框架式管理,只要業者善盡善良管理人保護投資人的責任,則盡可能開放市場競爭。這也是超級年金能夠帶動澳洲基金市場快速成長、躍為全球第四大的原因。