退休專家觀點

退休專家觀點

施羅德投資集團全球策略團隊

負責人萊斯禮.摩根(Lesley-Ann Morgan)

新加坡政府早在50年代就開始實施中央公積金制度,其用途包括退休金準備,要求民眾與其雇主皆需提撥。以全球的眼光來看,新加坡的提撥率可說是最高的國家之一。強制提撥與高提撥率,都是值得其他國家效法之處,而後者也是他們能夠邁向永續給付的必要條件。

全球屬一屬二的高提撥率

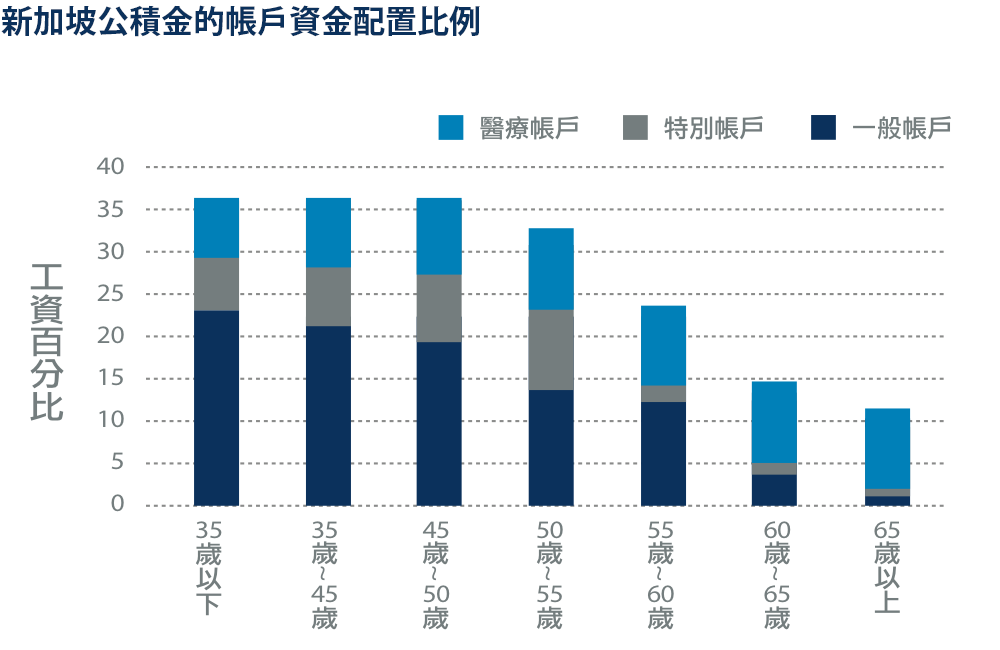

1955年新加坡政府推出「中央公積金 (CPF)」確定提撥制個人退休金帳戶,協助新加坡民眾儲蓄退休金。除了少數低所得與自營業者,幾乎所有新加坡民眾皆需強制提撥。新加坡的勞工與雇主每月需分別提撥20%與 16%的薪資,所提撥的金額分別歸入3個帳戶:

● 一般帳戶:可用來購買房屋、經政府核准之資產或是保單。

● 特別帳戶:僅能作為退休金,或是投資退休相關之金融商品。

● 醫療儲蓄帳戶:僅能用於支付醫療費用或醫療保險費用。

此外,新加坡中央公積金有第四種帳戶-退休金帳戶,當民眾滿55歲退休金帳戶就會自動設立,一般帳戶與特別帳戶中累積的金額也會自動轉入退休金帳戶中。

我們曾提到強制參與、合理的提撥比例、合適的預設投資策略與永續的退休後投資計畫,是確定提撥制的成功關鍵。以此來看,新加坡已做到前兩項,多數民眾須強制提撥,且其提撥率名列世界前茅。因此,該制度不僅能發揮預期的成效,亦可減輕政府潛在的財政負擔。

公積金終身收益計畫可活到老、領到老

2009年新加坡政府推出一項長壽風險分攤制度,希望民眾在退休後能擁有穩定的收益來源。在此之前公積金只能支應退休後20年,但「公積金終身收益計畫(CPF LIFE)」強制年滿55歲、退休金帳戶資產在4萬新幣以上,或是年滿65歲、退休金帳戶資產在6萬新幣以上之民眾,加入此計畫,讓退休民眾能夠活到老、領到老。新加坡民眾55歲時,中央公積金便自動檢查其帳戶餘額,計算離「最低目標總額」的15.5萬新幣有多少差距。

我們認為以55歲作為檢查點,是相當不錯的作法。美中不足的是,中央公積金允許年滿55歲的民眾提領超出「最低目標總額」的部位,若日後提撥的金額開始走下坡,民眾的退休生活還是可能面臨風險。

開放民眾自行投資以對抗通膨的侵蝕

資料來源:2013年中央公積金年度報告。

基本上,前述4種帳戶皆由新加坡中央公積金局集中投資與管理,且皆有政府保證的報酬率。目前一般帳戶的保證為每年2.5%,特別帳戶、醫療儲蓄帳戶、與退休金帳戶則保證每年報酬率4%。然而,新加坡政府擔保的報 酬率僅能勉強與通膨打平。過去5年,新加坡每年平均通膨率為3.2%,比一般帳戶的2.5%還高。因此,如何維持退休生活的購買力,將成為中央公積金的一大挑戰。

資料來源:2013年中央公積金年度報告。

基本上,前述4種帳戶皆由新加坡中央公積金局集中投資與管理,且皆有政府保證的報酬率。目前一般帳戶的保證為每年2.5%,特別帳戶、醫療儲蓄帳戶、與退休金帳戶則保證每年報酬率4%。然而,新加坡政府擔保的報 酬率僅能勉強與通膨打平。過去5年,新加坡每年平均通膨率為3.2%,比一般帳戶的2.5%還高。因此,如何維持退休生活的購買力,將成為中央公積金的一大挑戰。

為了提供民眾更多選擇,新加坡政府亦開放民眾可將一般帳戶中超過2萬新幣、特別帳戶中超過4萬新幣之資金 部位,轉入「中央公積金投資計畫(CPFIS)」,此計畫不提供保證,但民眾可自行決定投資各種股票、債券、年金、保險、投資型保單、共同基金、ETF 1,以強化其投資報酬率。我們預期新加坡政府將進一步鬆綁「中央公積金投資計畫」的限制,開放更多民眾與業者參與的空間。

中央公積金嚴格篩選可進入投資計畫的產品

新加坡政府對於可納入公積金的投資產品訂定了嚴格的標準,除了投資標的比重的限制外,亦同時使用質化 2與量化的指標來衡量產品。施羅德投資自1970年代便已進入新加坡市場,成功地在當地建立行銷通路,今日且成為新加坡最主要的資產管理公司之一,為各種客戶提供基金服務。自1990年代起,施羅德亦為「中央公積金投資計畫」提供產品服務,目前有14檔基金在此計畫內。

1 股票、不動產、與公司債投資比重最高不得超過35%,黃金與黃金ETF投資比重不得超過10%;不論平衡型或債券型的共同基金皆不可投資高收益債券。

2 質化衡量標準包括(但不只於)投資團隊和投資流程、人員流動率、公司的財務與投資能力健全度、法規相關紀錄等。