退休專家觀點

退休專家觀點

施羅德投資集團全球策略團隊

負責人萊斯禮.摩根(Lesley-Ann Morgan)

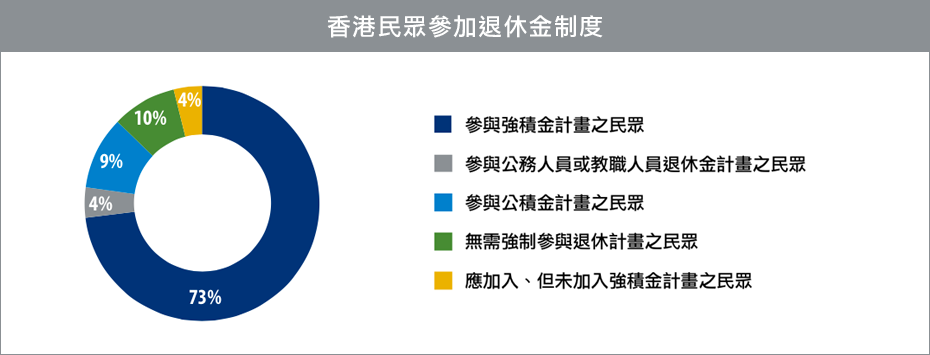

進入第15個年頭的強積金,至2014年底已有超七成的香港民眾加入。我們檢視強積金,認為雇主與員工同時每月強制提撥以及對民眾充分宣導制度設計與基本投資觀念,都是香港制度成功的重要因素,也相當值得臺灣參考。

雇主與員工提撥率合計為10%

2000年起香港強制性退休金儲蓄計畫-強積金制度(MPF)問世後,其規模與日俱增,至2014年底止,已達5,651億港幣(約 728億美元)。現在,除了政府提供的高齡津貼以及家人照料,越來越長壽的退休生活,使得強積金成為香港人最重要的退休準 備管道。

根據施羅德投資的全球研究經驗,我們發現確定提撥制退休金(DC)的成功關鍵包含以下四點:1.強制參與。2.設定最低提撥比 例。3.預設投資策略,追求穩定、實質的成長目標。4.以永續的方式給付退休金,維持退休生活水準。

目前,強積金已經實現「強制參與」和「設定最低提撥比例」兩項特性。參與強積金的香港員工與雇主,每月須分別提撥薪資的5%。此外,強積金提供多樣化的投資選擇,協助民眾實現長期的報酬表現。

充分教育為提供民眾自由選的成功要件

強積金簡單易懂的架構,加上香港政府與業者積極地宣傳與教育,現在民眾得以自由選擇投資標的,這項特色成為整個制度最受歡迎的功能之一。其實,香港強積金成立之初,只有雇主有權決定,十多年後才開放民眾自由轉換投資計畫。臺灣自2005年 實行勞退新制至今,也即將滿十年。因此,我們建議臺灣可仿效香港,訂出日出條款,在民眾自由選正式上路前,先提供充分的退休基金教育,且配合電視廣告、投資說明會、與網路資訊等媒介,推廣並宣導退休金制度的特性。當民眾了解自己的需求、風險承受程度及投資的基本概念後,民眾便可自行評估是否要繼續留在中央集中管理的帳戶或轉出改為自選帳戶,打造自己專屬的退休投資計畫。

此外,我們認為長壽已是全球趨勢,後退休金管理的重要性提高,因而退休金領取方式應納入制度的考量。如果一到退休,民眾就領走全部的退休金,往後能否妥善運用資金、維持理想的生活水準,勢必成為一大挑戰。目前,參加香港強積金的民眾在退休後,可以選擇一次提領,但許多人不是抱著現金不放,就是在短短幾年內揮霍殆盡,令晚年的生活無以為繼。

儘管限制退休金的領取方式,可能會招致民眾反彈;但若能在退休後,將退休金轉入退休收益投資策略(如投資型保單或年金保險),協助民眾獲取穩定的收益報酬,便有機會滿足退休生活所需。

香港強積金的成本較高為其缺點之一,究其原因在於強積金的私營信託人,受限於規模與繁複行政程序,導致行政管理費用居高不下。我們建議退休金管理平台建構上,應同時考慮到規模經濟且兼顧品質與效率。

施羅德提供香港退休金投資服務逾30年

資料來源:香港積金局2014年12月強積金計畫統計摘要。勞動人口= 18至64歲之勞工與自營業者。

身為香港主要的退休金投資服務業者,施羅德持續向香港民眾宣導長期退休準備的重要性,例如在強積金計畫中提撥足夠的金額,與投資適合自己的資產類別等。我們與香港退休計畫協會、香港投資基金公會等產業組織攜手合作,協助香港民眾更積極地為確定提撥制退休計畫,建構全方位、長期的投資策略。

資料來源:香港積金局2014年12月強積金計畫統計摘要。勞動人口= 18至64歲之勞工與自營業者。

身為香港主要的退休金投資服務業者,施羅德持續向香港民眾宣導長期退休準備的重要性,例如在強積金計畫中提撥足夠的金額,與投資適合自己的資產類別等。我們與香港退休計畫協會、香港投資基金公會等產業組織攜手合作,協助香港民眾更積極地為確定提撥制退休計畫,建構全方位、長期的投資策略。

一分鐘看施羅德

一分鐘看施羅德

傳承兩世紀智慧,守護財富與幸福

施羅德投資創立於1804年,是唯 一一家歷經工業革命、兩次世界大戰、歷次金融危機的資產管理公司。以逾210年歲月淬煉出全球領導品牌,亦是少數專注於資產管理事業的金融機構之一。

施羅德於1947年於英國受託經營第一個退休基金,近70年來協助全球各地退休基金機構或保險公司規劃與管理退休基金。專職的保險團隊與GSS團隊,以創新的投資策略,提供完整的退休金投資解決方案。