退休不只是跨世代,也是跨國界的共同挑戰,退休財務規劃更是人人都得面對的大議題。 對20~30歲的世代而言,衝擊尤甚,未來將面臨勞保「繳多、領少、延後退」的三大退休挑戰。繳多指的是提繳的退休金愈來愈多;領少是制度能給付的退休金愈來愈低;延後退即法定退休年齡不斷往後延,終身工作已非不可能。 勞工該如何做,才能因應這三大挑戰?

勞退改革卡在哪

改革16年,「勞退自選」始終卡關!

勞保將在五年內引爆破產,勞動部的「年金改革草案」卻在去年底臨時喊停。而撐起勞工退休收入的另一支柱「勞退金」,改革仍卡在路上… 2005年7月施行的「勞退新制」,關於勞退改革的最大倡議莫過於勞退自選投資機制,不僅投資業者積極催生,多位學者專家也站出來力挺。 「勞退自選機制」是勞工提存於勞退個人專戶中的退休金,能夠把自行提撥的部分拿來自己選擇投資標的。 勞退新制基金上路16年,一共有4年的績效為負數,平均每年報酬率為3.21%。對許多民眾來說,一年才賺3、4%,不如自己來操盤。 事實上,早在2005年10月《勞退條例》修正草案就曾提列勞退自選機制。2014年,勞動部又送案至行政院會討論,要將「自提自選」列入討論,卻因共識不足而撤案。 時隔五年、2019年,立委賴士葆領銜提案,再度將「開放勞退自選投資平台」修法條文送至立院排審,社福衛環委員會卻決議保留提案、擇期再審,終無下文。 勞退自選至少三度闖關,卻總是鎩羽而歸,究竟卡在哪裡?

自選投資實驗方案

好享退,能踢進改革的「臨門一腳」?

過去的調查則顯示,高達七成的勞工不願加入自選,就卡在自負盈虧。

各界對「勞退自選」的投資績效,多認為「自己選的,就該自己負責!」然而,以勞團為代表的反對派卻認為民眾資訊不足,容易被坑殺,恐怕讓勞工賠上老本。

許多反對派的折衷方案是可以勞退自選,但必須保證最低收益。目前,勞退新制就有此機制,即使勞退專戶的投資績效在勞工結算時為負數,仍可保本並享有兩年定存利率的最低收益。

不過投資界與學界大多反對「最低保證收益」條款,認為既然是自選,就該自負盈虧;況且,這條款可能會使操盤者過於保守,不利整體退休基金的長期報酬。

為了讓民眾熟悉退休投資的遊戲規則、也替「勞退自選」修法暖身。前任金管會主委顧立雄責成「基富通網路基金銷售平台」推動「好享退─全民退休自主投資實驗專案」,在2019年7月上路。

好享退方案分為兩類退休基金:「目標風險」「目標日期」。

前者分為積極、穩健與保守三種,投資人可依自己的風險偏好屬性來選擇。

後者則依不同目標退休時間,如10年、20年、30年來設計,例如預計20年後退休,就買目標日期為2041年的基金,其投資組合會隨年齡而降低風險,逐漸從風險性資產(例如股票)轉換至固定收益商品(例如債券)。

好享退方案分為兩類退休基金:「目標風險」「目標日期」。

前者分為積極、穩健與保守三種,投資人可依自己的風險偏好屬性來選擇。

後者則依不同目標退休時間,如10年、20年、30年來設計,例如預計20年後退休,就買目標日期為2041年的基金,其投資組合會隨年齡而降低風險,逐漸從風險性資產(例如股票)轉換至固定收益商品(例如債券)。

國內成功模式

全台第一個退休自選投資機制「私校退撫儲金」

如果勞退自選真的成形,平台該如何設計?國內第一個推行退休金自選的私校退撫儲金,值得參考。 私校退撫儲金的自主投資計畫在2013年就已上路,共有三種風險屬性的投資方案,風險從高至低分別為積極型、穩健型與保守型。 剛開始,私校退撫的自選設計是,只要成員沒有做選擇,就將其資金自動歸入保守型,以保守型為預設,並享有兩年期定存利率的最低保證收益。 但到了2017年教師節,導入第四種人生週期基金投資選項,讓私校教職員可依年齡讓系統自動配置投資組合。 也就是,37歲以下的投資組合全都是積極型,但隨年紀漸長,逐步改為穩健型,直到62歲,投資組合將全部調整為保守型。好享退方案中的「目標日期基金」的運作原理就類同私校的人生週期基金。 8年來,私校退撫儲金持續演化。到了2020年3月,將預設投資組合從「保守型」調整為「人生週期型」。

私校自主投資組合的績效在2019、2020年,積極與穩健型都勝過新制勞退基金的操盤績效,這令許多年輕的勞工羨慕不已,也想比照私校退撫儲金,有機會自選投資組合、賺取更高的退休金報酬。

國外成功模式

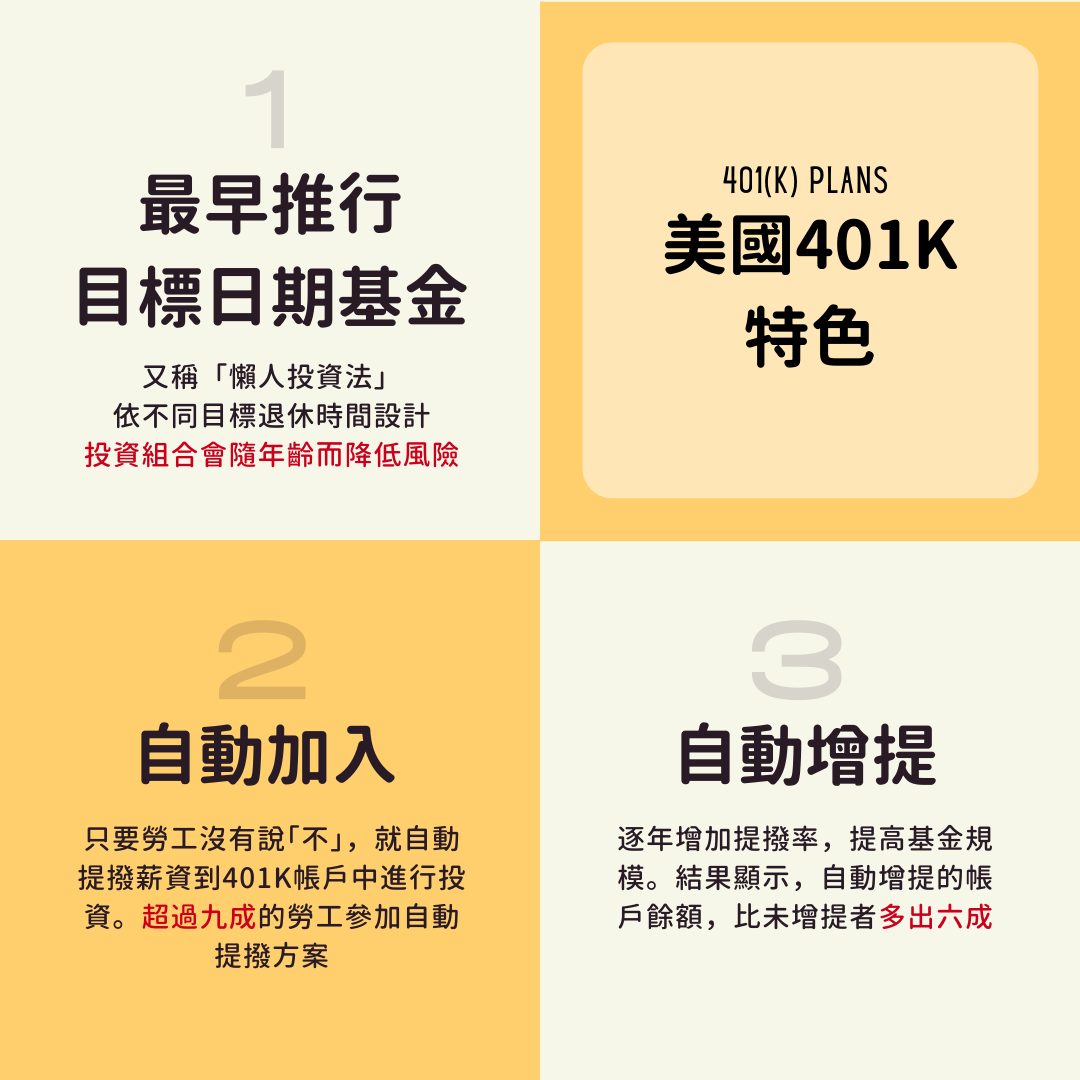

談到退休制度的他山之石,一定得提到美國的401K制度。目前私校、好享退等退休基金都推行的目標日期、人生週期等基金,最早也是401K制度下的產品。

美國401K:最早推行目標日期基金,各國仿效

401K除了有自動加入、自動增提等人性機制,來增加退休金提存,2006年也通過「退休金保護法」(PPA),允許雇主把「目標日期基金」概念的基金設為預設投資選項,就算投資有虧損,雇主與信託業者也免責。 退休金保護法上路10年後,美國就有超過八成的401K計畫將目標日期基金設為預設基金;影響所及,各國的退休金自選機制也多參考美國經驗,將該類基金列為預設選項。

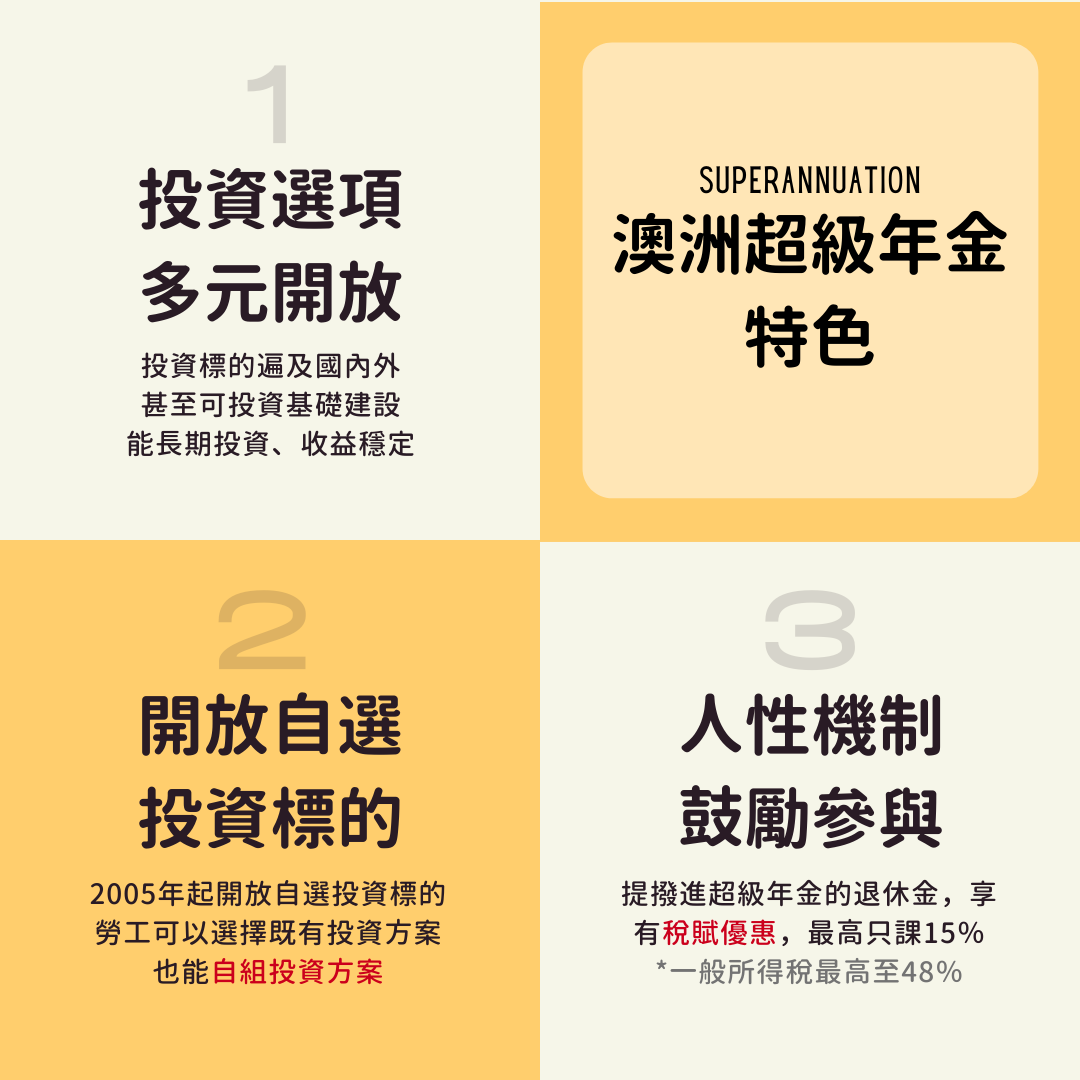

澳洲超級年金:投資選項多元開放,有助達成退休資產目標

澳洲的「超級年金」退休金制度(Superannuation),特色是開放、透明與多元,一般人甚至可透過退休基金買機場、買港口。澳洲政府聰明地把退休資金導向國內外的基建工程,對投資人的好處是能長期投資,比較容易有穩定收益。 2005年起澳洲開放勞工自選投資標的。勞工可以選擇既有的投資方案,也能自己組合投資方案,如果都不選,那就由雇主把提撥的薪資放到預設方案中。 澳洲的退休金投資架構,也不限制海外投資比例。除了股票是必備的主要配置,其他多屬於平衡型、多元資產類型、生命週期基金等,有助於達成退休金資產的長期成長目標。

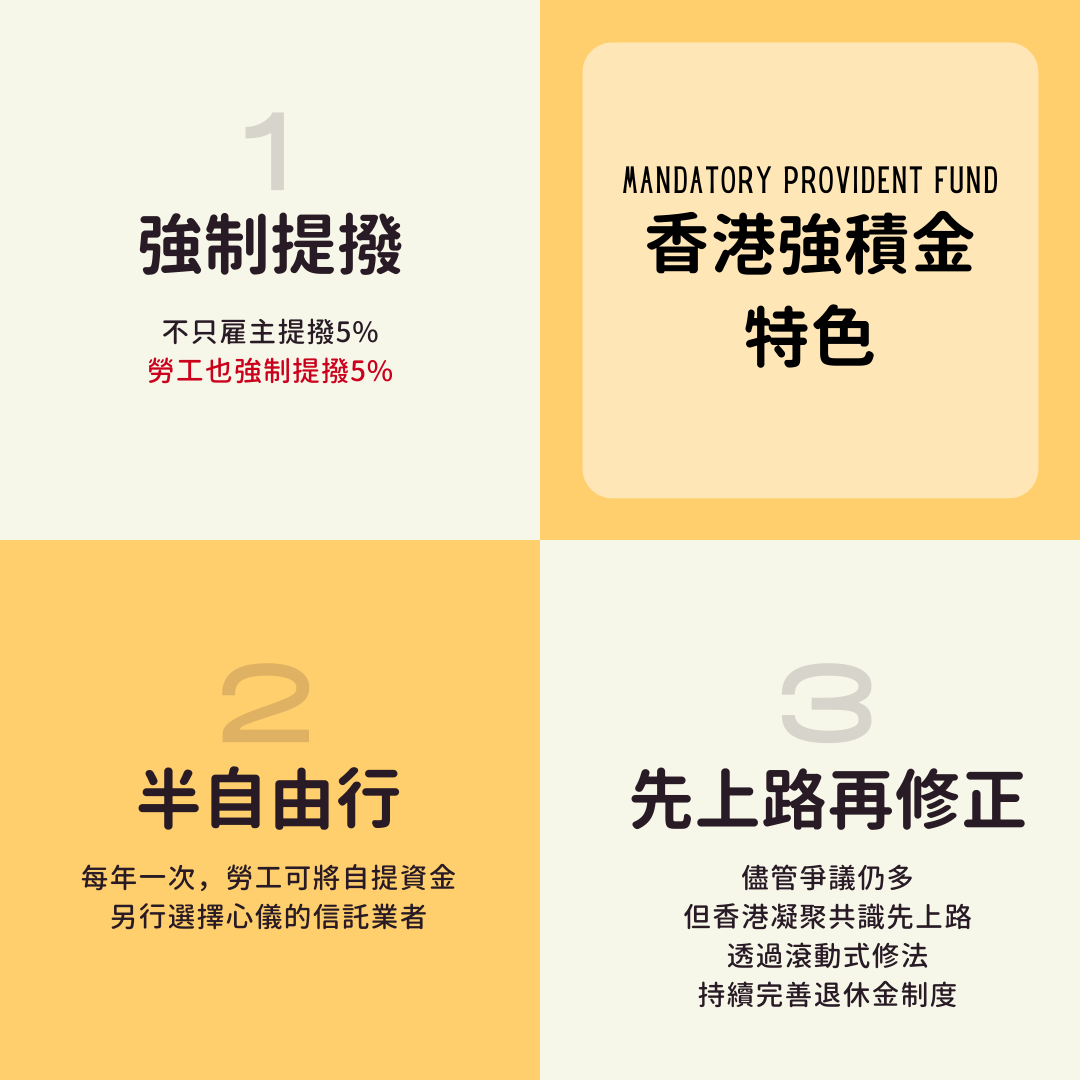

香港強積金:目標擬定先上路,但隨時修正

而一水之隔的香港怎麼因應退休自選?首先得認識三個字「強積金」(MPF),而該計畫也在2000年12月正式上路。 其實,香港強積金的提撥制跟台灣勞退新制很像,都是雇主與勞工各自提撥,放在專戶裡。但香港已在2012年啟動員工自選安排,俗稱「半自由行」的自選投資方案。勞工可每年一次,選擇將帳戶內、勞工提撥的退休金,轉移至自選的強積金計劃。 沒有一套制度是完美的,因此香港當局仍不斷修法、減少沉痾問題,包括整合強積金個人帳戶、合併小規模與效率低的強積金計畫,及提供較低費用的基金,期待能從現階段的「半自由行」邁向「全自由行」(含勞、雇雙方提撥部分)。 退休制度的設計,本身就是一門洞悉人性的行為科學。已走在台灣之先的國外制度,每一步都值得參考。

退休自救解方

你必須了解的「倒三角」理財法

過去,勞工族群對退休金的想像,主要是勞保,政府所提供的老年給付;第二大來源,就是勞退制度之下、主要由企業提撥的勞退金。 依勞動部估算,若以每年薪資成長率1%、勞退基金投資報酬率4%、退休後平均餘命20年推估,一位工作35年的退休勞工,勞保(54.25%)加上勞退(27.4%)的所得替代率可逾八成。 這番估算,也讓勞工覺得靠制度、靠政府就夠了。因此,整體的退休理財配置形成一個「正三角形」:最底層、比例最大的是勞保;第二層是勞退;第三層、比例最小的是自我理財。 然而,「勞保要破產,勞退改不了」的僵局,卻讓這個三角形有結構性崩塌的風險。 但如果把退休財務規劃的正三角轉個180度,變成「倒三角」,降低依賴制度,將自我理財列為最大財源,不再依賴制度內的兩大退休金,這也許是我們現在能夠自救的方案。

愛因斯坦曾說「複利的威力大於原子彈!」退休理財要趁早,才有機會發揮時間複利的力量。 據中信金的財管團隊試算,假設退休後每月生活所需是4萬元,預計65歲退休、餘命20年。那麼,在勞保年金每月可給付約1萬7000元,而投資年報酬率5%的前提下,現年30歲的阿明每月只需投資近4000元。但,阿明若到45歲才開始投資,每月就得投入約1萬元。 及早找到適合你的理財法,「財富自由」的退休夢才有機會圓滿!

主筆/林讓均 企畫/林讓均、陳鈺佩、謝君青 製作/蔣佳妤、陳鈺佩